【失敗しない】企業型DC運営管理機関の選び方!中小企業向け3つの基準

従業員の退職金準備や、人材定着(リテンション)の課題について、日々頭を悩ませている中小企業の社長様は多いのではないでしょうか。

「福利厚生を充実させて、社員に長く働いてもらいたい」

「自分自身の退職金も、効率的に準備したい」

こうした悩みを解決する手段として、近年「企業型DC(企業型確定拠出年金)」を導入する中小企業が増加しています。

しかし、いざ導入を検討し始めると、多くの経営者様が「どこに依頼(委託)すればいいのかわからない」という壁にぶつかります。

実は、企業型DCは「運営管理機関(金融機関など)」の選び方が、導入後の成功を大きく左右するのです。

この記事では、自社に最適な運営管理機関を見極めるための3つの基準を、わかりやすく解説します。

最後までお読みいただければ、制度を「形骸化」させず、従業員満足度を最大限に高めるパートナー選びのコツが掴めるはずです。

なぜ企業型DCの「運営管理機関」選びが重要なのか?

まずは、なぜ運営管理機関の選び方がそれほど重要なのかを見ていきましょう。

結論から言うと、運営管理機関は単なる「窓口」ではなく、制度運営の「伴走者」となるからです。

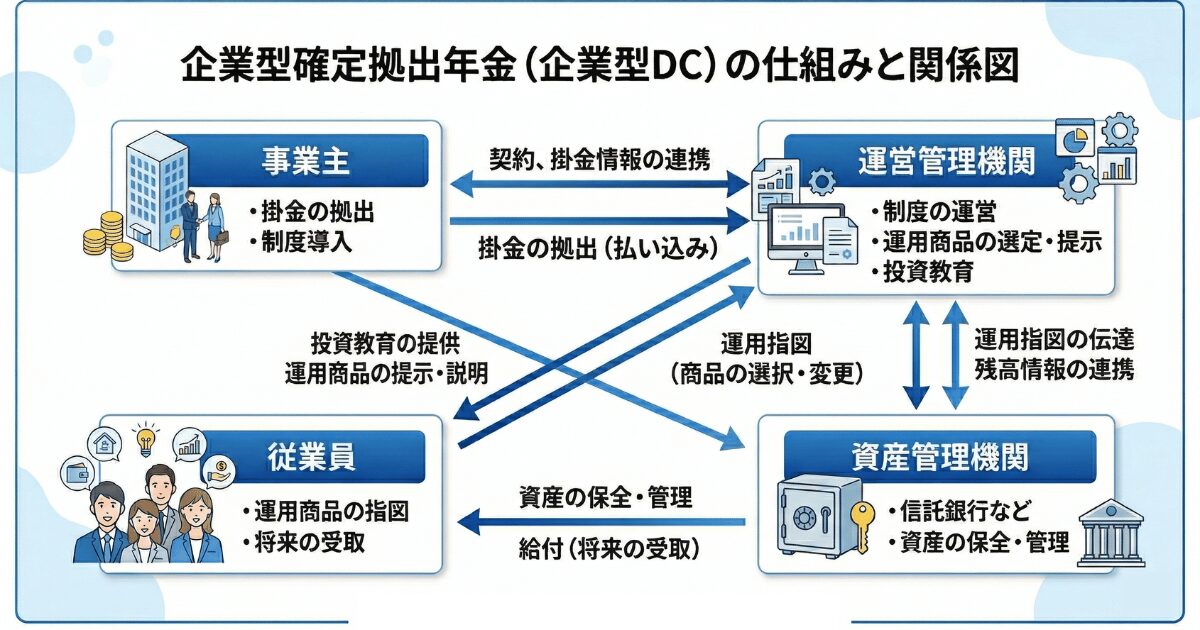

そもそも運営管理機関の役割とは?

企業型DCを導入・運営するには、様々な手続きや管理が必要です。

運営管理機関は、事業主(企業)に代わって、主に以下のような重要な役割を担います。

- 制度導入時のコンサルティングや申請サポート

- 従業員向けの商品ラインナップの選定・提示

- 従業員への投資教育や継続的な情報提供

このように、導入の入り口から導入後のサポートまで、運営に関わる大部分を任せることになります。

選び方を間違えるリスク「制度の形骸化」

では、サポート力に乏しい機関を選んでしまうと、どうなるでしょうか。

実は、「導入したはいいものの、従業員が制度を全く理解していない」という失敗例が少なくありません。

せっかく会社が掛金を出しても、従業員が投資の知識を持たず、よくわからないまま「元本確保型商品」だけを選んで放置してしまうケースです。

これでは資産が大きく増えることは期待しづらく、福利厚生としての効果も薄れてしまいます。

だからこそ、「導入して終わり」ではなく、社員が自ら考えて運用できる状態まで引き上げてくれるパートナーが必要なのです。

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)

【失敗しない】中小企業が確認すべき運営管理機関選びの「3つの基準」

では、具体的にどのような基準で依頼先を選べばよいのでしょうか。

中小企業が確認すべき3つのポイントを解説します。

基準1. 導入時・導入後のサポート体制(事務負担の軽減)

1つ目の基準は、総務担当者や社長ご自身の「事務負担」をどれだけ軽減してくれるかです。

中小企業では、専任の人事・総務担当者がいないことも珍しくありません。

導入時の煩雑な書類作成や、従業員からの「パスワードを忘れた」「商品の配分を変えたい」といった細かな問い合わせに、すべて自社で対応するのは大変な労力です。

そのため、コールセンターの充実度や、担当者がどこまで実務をサポートしてくれるかを事前に確認することが大切です。

基準2. 商品ラインナップと手数料(コスト)のバランス

2つ目は、運用商品の質と手数料のバランスです。

企業型DCでは、口座管理手数料などのコストが発生します。

コストが安いに越したことはありませんが、「安かろう悪かろう」で従業員へのサポートがない機関を選んでしまうと、本末転倒になりかねません。

また、投資信託などの商品ラインナップも重要です。

多すぎても従業員が迷ってしまいますし、少なすぎてもニーズに応えられません。

初心者でも選びやすい、低コストで優良なインデックスファンドなどがバランス良く揃っているかを確認しましょう。

基準3. 継続的な「投資教育」の質

3つ目は、最も重要と言っても過言ではない「継続的な投資教育」の有無です。

多くの従業員様にとって、投資は初めての経験です。

導入時だけパンフレットを渡して「あとは自由に選んでください」と言われても、不安で一歩を踏み出せません。

大切なのは、入社時や制度導入時だけでなく、年1回以上の定期的なセミナーや、ライフステージの変化に合わせた情報提供があるかどうかです。

💡 ポイント

- 担当者の事務負担を減らす「サポート体制」があるか

- 商品数と「コスト(手数料)」のバランスが取れているか

- 導入後も寄り添う「継続的な投資教育」が提供されるか

▼ あわせて読みたい

社員向け投資教育では何を教える?具体的なカリキュラム例を解説\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)

企業型DC導入によって得られるメリット(おさらい)

ここで改めて、企業型DCを導入することで得られるメリットを整理しておきましょう。

※本項の税制上の取扱いは、執筆時点(2026年3月)の関連法令等に基づいています。

経営者・従業員双方の効率的な退職金準備

企業型DCの最大の魅力は、手厚い税制優遇を活用しながら資産形成ができる点です。

事業主側は、拠出した掛金が全額損金算入できるため、会社の財務へのメリットが見込めます。

従業員側(役員含む)も、運用で得た利益が非課税になるほか、将来受け取る際にも「退職所得控除」や「公的年金等控除」といった税制優遇を受けられる可能性があります。

福利厚生の充実による社員の定着率向上

「自社の退職金制度として企業型DCがある」という事実は、採用活動において大きなアピールポイントになります。

また、会社が自分の将来(老後)のために掛金を出してくれていることは、従業員の会社に対する信頼や帰属意識を高めます。

結果として、優秀な人材の離職を防ぐ(リテンション)効果が期待できるのです。

⚠️ 留意点

企業型DCは原則として60歳まで資産を引き出すことができません。また、運用成果は従業員自身の指示に依存するため、元本割れのリスクが伴う商品もある点には注意が必要です。

制度を「活きた福利厚生」にするために

企業型DCは、会社と従業員の未来を豊かにする素晴らしい制度です。

しかし、繰り返しになりますが「導入すること」がゴールではありません。

制度を最大限に活用し、「活きた福利厚生」にするためには、運営管理機関のサポートが不可欠です。

導入から継続教育まで伴走するパートナー選びを

弊社では、制度の導入手続きのサポートはもちろんのこと、「導入後の継続的な投資教育」と「手厚いアフターフォロー」に最も力を入れています。

専門知識を持ったスタッフが、社長様やご担当者様の負担を軽減しつつ、従業員様一人ひとりが納得して資産形成に取り組めるよう、長期にわたって伴走いたします。

「自社の場合、どれくらいのメリットがあるのだろう?」

「まずは大まかな仕組みだけでも知りたい」

少しでもご関心がございましたら、ぜひお気軽に無料相談をご活用ください。御社の状況に合わせたシミュレーションもご用意しております。

企業型DCの運営管理機関選びに関するよくある質問(FAQ)

従業員10名程度の小規模でも導入できますか?

はい、可能です。企業型DCは1名(社長お一人)からでも導入できる制度です。小規模企業様向けのプランをご用意している運営管理機関も多くございます。

途中で運営管理機関を変更することは可能ですか?

法律上は可能ですが、運用商品の移管手続きが非常に煩雑になり、一定期間運用がストップするなどのデメリットが生じます。そのため、最初の選び方が非常に重要となります。

投資教育は具体的にどのようなことをしてくれますか?

機関によって異なりますが、弊社の場合、基礎的な金融知識をお伝えする「導入時セミナー」に加え、最新の経済動向やライフプランの考え方を学ぶ「継続セミナー」などを定期的に実施し、従業員様の不安を解消しています。

まとめ

企業型DCの成功は「運営管理機関」の選び方にかかっています。

事務負担の軽減、コストとのバランス、そして何より「継続的な投資教育」を提供してくれるパートナーを選び、自社の福利厚生と退職金制度を強固なものにしていきましょう。

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)