中小企業が企業型確定拠出年金(DC)を導入するメリットと手順

-1-1024x538.jpg)

目次

はじめに:中小企業にこそ企業型確定拠出年金(DC)が必要な理由

中小企業の経営者の皆様、日々の企業運営、本当にお疲れ様です。

会社の成長とともに、「従業員の退職金はどうしようか」「優秀な人材に長く定着してもらうにはどうすればいいか」といったお悩みをお持ちではないでしょうか。

この記事では、中小企業の経営課題を解決する一手として注目される「企業型確定拠出年金(企業型DC)」について、詳しく解説します。

最後までお読みいただくことで、自社に負担をかけすぎずに従業員の福利厚生を充実させる方法と、導入に向けた具体的な手順が明確になるはずです。

実は今、多くの中小企業が新たな退職金制度としてこの仕組みを取り入れ始めています。

では、具体的にどのような制度なのでしょうか。

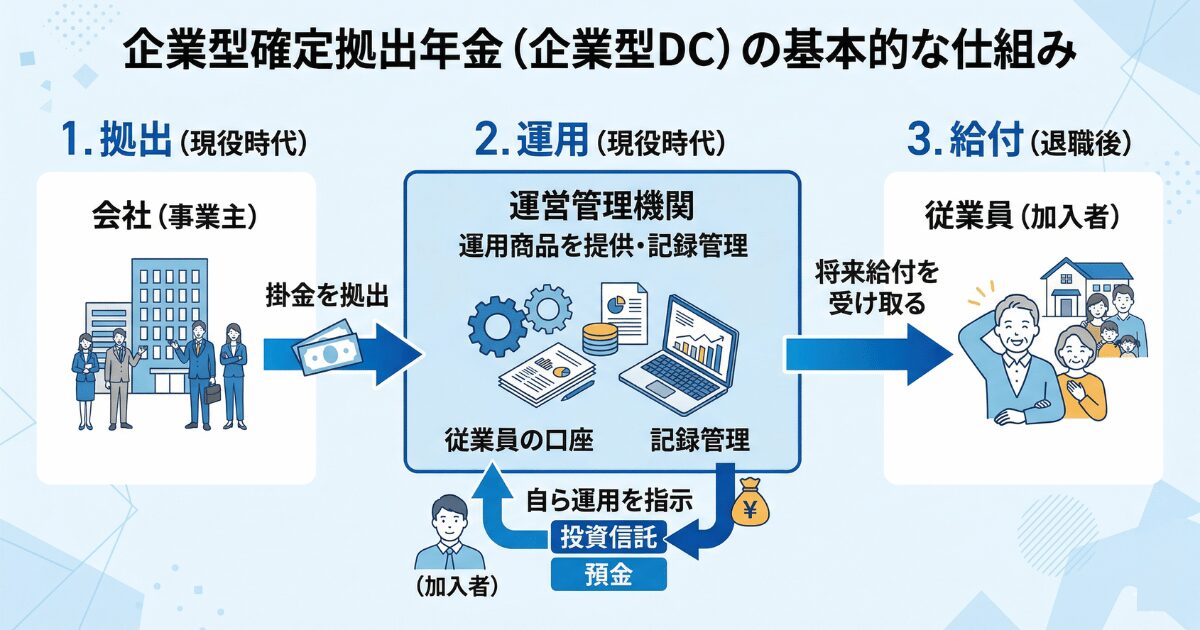

企業型確定拠出年金(企業型DC)とは?基本的な仕組み

企業型確定拠出年金(企業型DC)とは、会社が掛金を拠出し、従業員自身がその資金を運用して老後の資金(退職金・年金)を準備する制度です。

厚生労働省が所管しており、従来の「退職一時金」のように会社が将来の給付額を約束するのではなく、運用成果によって将来受け取る金額が変動するのが特徴です。

しかし、「会社が新たに掛金を全額負担するのは厳しい」と感じる経営者の方も多いかもしれません。

そこで、現在の中小企業で主流となっているのが「選択制DC」という仕組みです。

中小企業で主流の「選択制DC」とは?

選択制DCとは、現在の給与の一部を「現金でそのまま受け取る」か、「企業型DCの掛金として積み立てる」かを、従業員自身が選択できる制度のことです。

会社が新たに多額の掛金予算を準備しなくても導入できるため、中小企業に非常にマッチした仕組みと言えます。

-6.jpg)

従業員の多様なライフスタイルに合わせられるため、導入ハードルが低いのが特徴です。

では、この選択制DCを含め、企業型DCを導入することにはどのような利点があるのでしょうか。

中小企業が企業型DC(選択制含む)を導入する3つのメリット

導入によるメリットは、大きく分けて以下の3つに集約されます。

それぞれ、結論から具体的にお伝えいたします。

1. 役員・従業員の効率的な退職金準備

企業型DC最大のメリットは、手厚い税制優遇を受けながら老後資金を形成できる点です。

掛金は非課税となり、運用で得た利益にも税金がかかりません。(※税制上の取り扱いは執筆時点の情報です)

さらに、受け取る際にも「退職所得控除」や「公的年金等控除」といった税制優遇が適用されるため、役員や従業員にとって非常に効率的な資産形成の手段となります。

2. 採用力強化と従業員の定着率アップ

福利厚生の充実は、採用市場において大きなアピールポイントになります。

「自社には退職金制度がある」と明確に示せることは、求職者に安心感を与え、採用力の強化に直結します。

また、将来への不安を軽減することで、今いる優秀な社員に長く働き続けてもらう(定着率アップ)効果も期待できるのです。

3. 会社の新たな掛金負担を抑えて導入できる

前述の「選択制DC」を採用した場合、既存の給与体系(基本給など)の一部を再構築するため、会社としての新たな掛金拠出の負担を抑えることが可能です。

経営基盤を圧迫せずに、大企業並みの福利厚生制度を整えられることは、中小企業にとって非常に魅力的な選択肢と言えるでしょう。

💡 ポイント

- 税制優遇をフル活用して、効率的な老後資金の準備が可能

- 福利厚生の充実が、採用力強化と社員の定着率向上に直結する

- 「選択制DC」なら、会社の新たな金銭的負担を抑えて導入できる

非常に魅力的な制度ですが、一方で注意すべき点もあります。

導入後に後悔しないよう、事前に留意点も確認しておきましょう。

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)

導入前に知っておくべき2つの留意点

制度を安全かつ有効に活用するためには、以下の2点に注意が必要です。

1. 制度の維持・管理にランニングコストがかかる

企業型DCを導入・維持するには、運営管理機関(金融機関など)への手数料や、制度の事務手続きに関するランニングコストが発生します。

導入によって得られるメリット(採用コストの削減や福利厚生の向上など)と、システム維持にかかる費用を総合的に比較検討することが大切です。

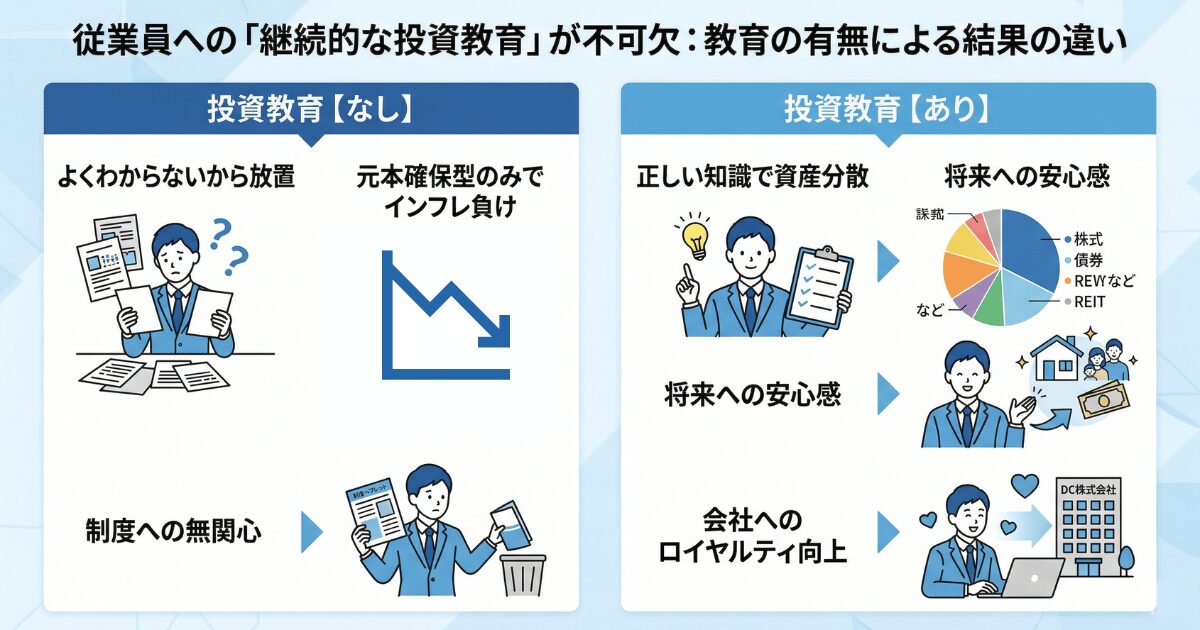

2. 従業員への「継続的な投資教育」が不可欠

企業型DCは従業員自身が運用商品を選びます。そのため、投資に関する知識がないまま放置してしまうと、元本確保型商品(定期預金など)のみに偏り、インフレ負けしてしまうリスクがあります。

制度を形骸化させないためには、導入時だけでなく、導入後の継続的な「投資教育」が欠かせません。

▼ あわせて読みたい

社員向け投資教育では何を教える?具体的なカリキュラム例を解説⚠️ 留意点

企業型DCの導入には管理コストが発生します。また、従業員に運用を任せきりにするのではなく、会社として継続的な投資教育の機会を提供することが、制度成功の鍵を握ります。

留意点をクリアできれば、企業型DCは非常に強力な経営ツールとなります。

では、実際に導入するにはどのような手順を踏めばよいのでしょうか。

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)

中小企業向け:企業型DC導入の5つのステップ

導入までの一般的な流れは以下の通りです。

おおよそ半年程度の期間を見込んでおくとスムーズです。

.jpg)

ステップ1:制度設計と方針の決定

まずは、自社の経営課題に合わせて制度の骨格を決めます。

「全員一律で掛金を出すのか」「選択制にするのか」など、就業規則や給与規程の改定に向けた方針を固めます。

ステップ2:運営管理機関の選定

制度の運営を委託する金融機関(運営管理機関)を選定します。

手数料の安さだけでなく、提供される運用商品のラインナップや、導入後のサポート体制が充実しているかを見極めることが重要です。

▼ あわせて読みたい

【失敗しない】企業型DC運営管理機関の選び方!中小企業向け3つの基準ステップ3:従業員への説明・同意取得

従業員に対し、制度の目的や仕組み、メリット・留意点について説明会を実施します。

選択制の場合は、この段階で個別の意向(制度を利用するかどうか)を確認し、同意を得る手続きを行います。

ステップ4:厚生局への申請・承認

必要な書類を整え、管轄の厚生局へ企業型年金規約の承認申請を行います。

専門的な書類作成が必要となるため、導入支援機関のサポートを受けながら進めるのが一般的です。

ステップ5:運用スタートとアフターフォロー

厚生局の承認が下りれば、いよいよ運用開始です。

初回の掛金拠出が行われ、従業員は自身の専用画面で運用状況を確認できるようになります。

ここからが、制度を本当に活かせるかどうかのスタートラインです。

導入成功の鍵は「導入後のサポート」にあり

多くの企業が導入に踏み切る一方で、「導入したものの、社員が制度を理解しておらず放置されている」というケースも少なくありません。

企業型DCを真に価値ある福利厚生にするためには、導入後のアフターフォローと「継続的な投資教育」が不可欠です。

弊社では、制度の設計・申請サポートはもちろん、導入後の従業員様向け投資教育セミナーや、わかりやすい情報提供に最も力を入れています。

「制度を形骸化させない伴走型のサポート」をお探しの経営者様は、ぜひ一度ご相談ください。

「自社で選択制DCを導入した場合、どのようなシミュレーションになるのか?」といった具体的な疑問にも、専門のコンサルタントが無料でお答えいたします。

よくある質問(FAQ)

従業員数が数名の中小企業でも導入できますか?

はい、可能です。企業型DCに加入人数の下限はありません。従業員が社長お一人のみの企業(一人社長)から数名規模の中小企業まで、幅広く導入されています。

選択制にした場合、加入しない従業員に不利益はありますか?

加入しない(掛金を出さず、給与として受け取る)従業員に対しても不利益はありません。これまで通りの給与額面を受け取ることができるため、それぞれのライフプランに応じた自由な選択が可能です。

導入にはどのくらいの期間がかかりますか?

社内での検討開始から、従業員への説明、厚生局への認可申請などを経て運用がスタートするまで、概ね8ヶ月程度かかるのが一般的です。

まとめ:会社と社員の豊かな未来のために

📝 まとめ

- 企業型DC(特に選択制DC)は、会社に過度な負担をかけずに導入できる強力な福利厚生です。

- 税制優遇を活かした退職金準備は、従業員の定着率向上や採用力強化に大きく貢献します。

- 制度を成功させるには、導入後の「継続的な投資教育」など、手厚いアフターフォローが欠かせません。

会社と従業員の明るい未来を守るために、企業型DCは有効な選択肢です。

「まずは自社に合うかどうか聞いてみたい」という方は、ぜひお気軽に無料シミュレーション・無料相談をご活用ください。

私たち専門チームが、社長の力強い伴走者としてサポートさせていただきます。

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)