【基礎解説】企業型DC(企業型確定拠出年金)とは?仕組み・メリット・導入の流れをわかりやすく解説

「老後2,000万円問題」が大きな波紋を呼び、さらに「新NISA」の開始によって、個人の資産形成への関心はかつてないほど高まっています。多くの人が「自分の将来は自分で守らなければならない」と気づき始めた今、企業の福利厚生として再注目されているのが「企業型DC(企業型確定拠出年金)」です。

しかし、「名前は聞くけれど、具体的な仕組みがよく分からない」「iDeCoと何が違うの?」「会社に導入するメリットはあるの?」といった疑問を持つ経営者や人事担当者、そして従業員の方は少なくありません。

本記事では、企業型DCの基本的な仕組みから、多様な制度設計、従業員・企業双方の具体的なメリット(節税シミュレーション含む)、そして導入のステップまでを網羅的に解説します。初心者の方にも分かりやすく、かつ実務に役立つ情報をまとめましたので、ぜひ最後までご覧ください。

目次

1. 企業型DC(確定拠出年金)とは?基本の「き」

企業型DC(Corporate Defined Contribution Plan)とは、一言で言えば「企業が掛金を出し、従業員がその資金を運用して、自分の年金を作る制度」です。

日本の年金制度における立ち位置

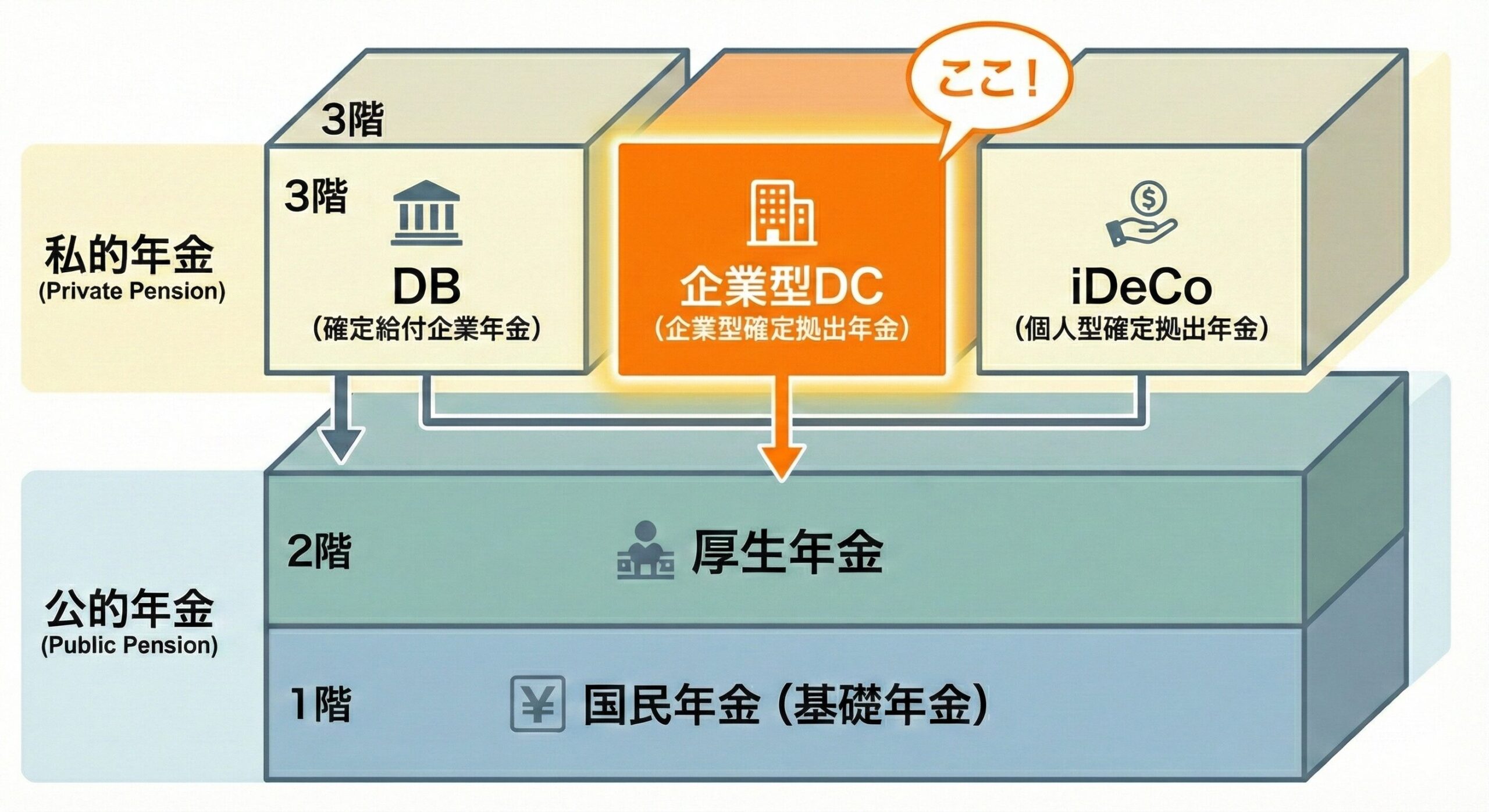

日本の年金制度は、よく「3階建ての建物」に例えられます。企業型DCがどこに位置するかを確認しましょう。

- 1階:国民年金(基礎年金)

日本国内に住む20歳以上60歳未満のすべての人(自営業、学生、無職含む)が加入。 - 2階:厚生年金保険

会社員や公務員などが加入し、国民年金に上乗せされる部分。 - 3階:企業年金・私的年金など ← 【企業型DCはココ!】

企業や個人が任意で追加する部分。企業型DC、iDeCo(個人型)、確定給付年金(DB)などが該当します。

「確定給付(DB)」と「確定拠出(DC)」の違い

従来、日本の企業年金の主流は「確定給付年金(DB)」でした。これは、企業が運用リスクを負い、従業員には「将来〇〇万円支払います」と給付額を約束するものです。

対して「確定拠出年金(DC)」は、「毎月いくら積み立てるか(拠出額)」だけが決まっています。将来いくら受け取れるかは、従業員自身の運用成績によって変動します。つまり、運用の結果次第で年金額が増えることもあれば、減ることもあるという「自己責任」の要素が含まれる制度です。

2. わかりやすい!企業型DCの3つのステップ

企業型DCは、大きく分けて「拠出」「運用」「給付」の3段階で進んでいきます。

① 拠出(お金を積み立てる)

基本的には、企業が従業員一人ひとりの専用口座(年金口座)に、毎月掛金を支払います。

掛金の額は、「役職に応じて月額〇円」や「給与の〇%」といった形で、企業の規約により定められます。制度によっては、企業が出す掛金に加えて、従業員自身がお金を出して上乗せすることも可能です(後述のマッチング拠出)。

② 運用(お金を増やす)

ここが企業型DCの最大の特徴です。積み立てられたお金をどう増やすかは、従業員(加入者)自身が決定します。

金融機関(運営管理機関)が用意したラインナップの中から、以下のような商品を選んで組み合わせます(ポートフォリオの構築)。

- 元本確保型商品:定期預金や保険商品など。減るリスクはないが、大きく増えることも期待できない。

- 投資信託(元本変動型):国内外の株式や債券、不動産(REIT)などに投資する商品。市場の動きによって資産が増減する。

「何を選べばいいか分からない」という方のために、多くの制度ではバランス型の投資信託などが用意されていますが、基本的には自分で学び、選ぶ必要があります。

③ 給付(お金を受け取る)

原則として60歳になった時点から、「老齢給付金」として受け取ることができます。

受け取り方は柔軟に選べます。

- 一時金:退職金のようにまとめて受け取る。

- 年金:5年、10年、20年など、分割して定期的に受け取る。

- 併用:一部をまとめて受け取り、残りを分割で受け取る。

3. 企業の課題に合わせて選べる「制度設計」

「企業型DC」と一口に言っても、掛金の出し方によっていくつかのタイプに分かれます。企業の予算や方針、従業員のニーズに合わせて設計できるのが魅力です。

A. 企業負担型(上乗せ退職金タイプ)

最もオーソドックスな形です。企業が全額掛金を負担し、従業員の給与とは「別枠」で積み立てます。従業員の手出しは一切ありません。従来の退職金制度をDCへ移行する場合や、純粋な福利厚生として導入する場合に採用されます。

B. マッチング拠出(従業員上乗せタイプ)

上記の「企業負担型」に加え、希望する従業員が自分の給与から掛金を上乗せできる仕組みです。

ただし、「従業員の掛金は企業の掛金を超えてはならない」などの法的制限があります。会社が出してくれる金額が少ない場合でも、自分で補填して非課税メリットを享受できるのが利点です。

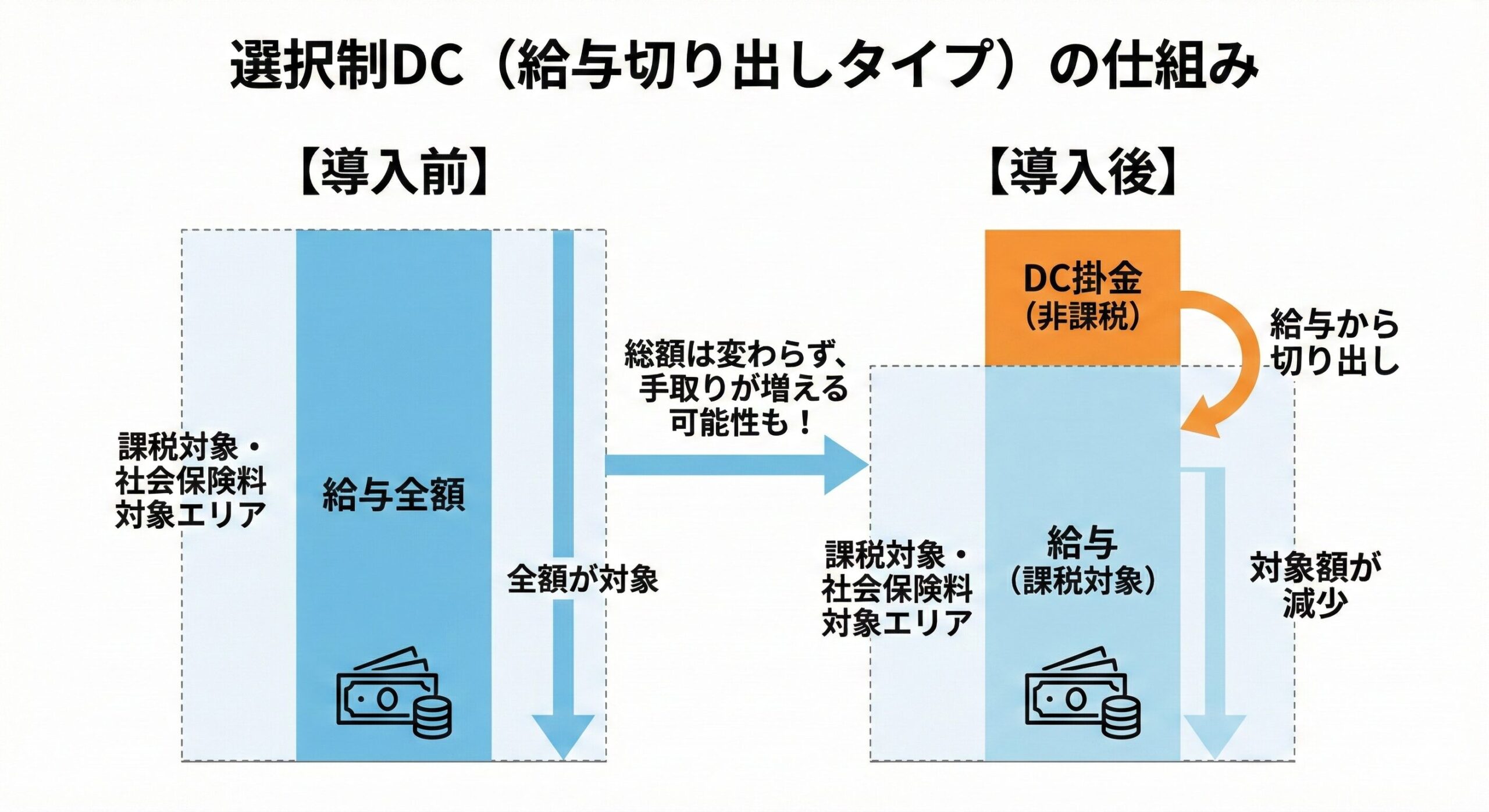

C. 選択制DC(給与切り出しタイプ)

近年、中小企業を中心に導入が急増しているのがこのタイプです。

会社が新たに掛金を用意するのではなく、「現在の給与(または賞与)の一部」を切り出して、それを「給与として受け取る」か「DCの掛金にする」かを従業員が選択できる制度です。

- ●給与として受け取る場合

通常通り、所得税・住民税・社会保険料がかかります。 - ●DC掛金にする場合

その分は「給与」とみなされないため、税金と社会保険料がかかりません。

企業側の新たなコスト負担を抑えつつ、従業員に税制メリットを提供できる画期的な仕組みと言えます。

4. なぜ注目される?従業員・企業のメリット徹底解剖

企業型DCには、他の金融商品にはない強力な「税制優遇」があります。ここでは具体的なメリットを深掘りします。

【従業員側のメリット】

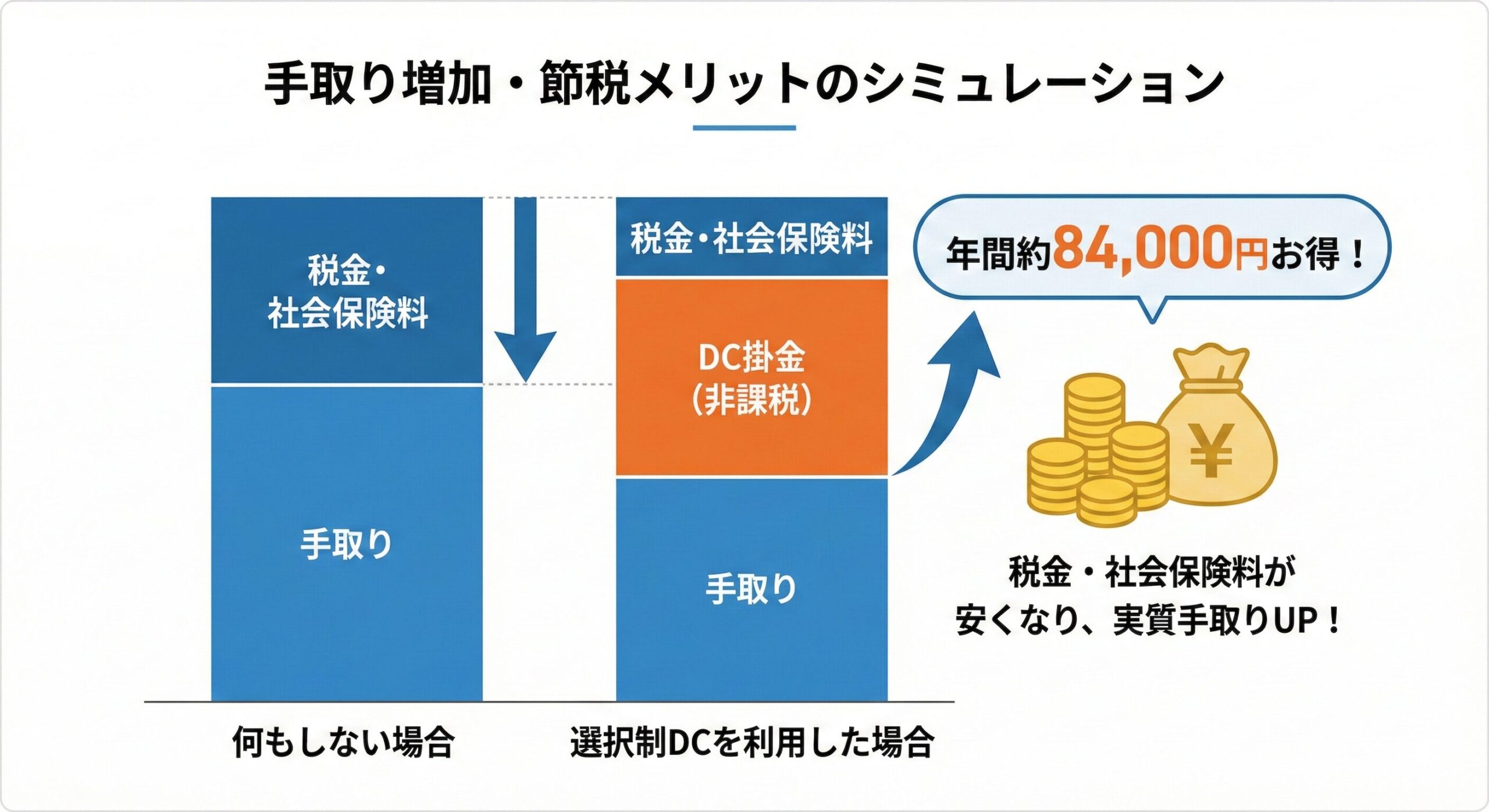

1. 驚異的な「3つの非課税」効果

iDeCoやNISAと比較しても、企業型DC(特に選択制DC)の節税効果は強力です。

- 掛金拠出時(所得税・住民税・社会保険料の軽減)

掛金は「給与所得」としてカウントされません。そのため、所得税と住民税が安くなります。さらに「選択制DC」の場合、社会保険料(健康保険・厚生年金保険・雇用保険)の算定基礎からも除外されるため、手取り額を増やす効果が非常に大きくなります。

年収500万円の会社員が、月額2万円をDCに拠出した場合

- 所得税・住民税の節税:年間約48,000円

- 社会保険料の軽減:年間約36,000円

- 合計メリット:年間約84,000円

- 運用時(運用益が非課税)

通常、投資の利益には約20.315%の税金がかかりますが、DC口座内の利益は全額非課税です。複利効果を最大限に活かせます。 - 受取時(各種控除の適用)

一時金なら「退職所得控除」、年金なら「公的年金等控除」が適用され、税負担が大幅に軽減、あるいはゼロになります。

2. 資産の持ち運び(ポータビリティ)

終身雇用が崩壊した現代において重要な機能です。転職した場合、転職先の企業型DCや、iDeCoへ資産を非課税のまま移換(持ち運び)し、運用を継続できます。

3. 手数料等のコスト負担が少ない

iDeCo(個人型)の場合、加入時や毎月の口座管理手数料は個人の負担となりますが、企業型DCの場合、これらの手数料は会社が全額負担するのが一般的です。ランニングコストをかけずに投資ができるのは大きな利点です。

【企業側のメリット】

- 1. 法人税の軽減と社会保険料の適正化

企業が拠出する掛金は、全額が「損金」に算入できるため、法人税の節税になります。また、「選択制DC」を導入した場合、従業員が掛金を選択すれば、その分だけ企業の負担する法定福利費(社会保険料の会社負担分)も軽減されます。この削減効果は大きく、制度の導入・維持コストを賄ってお釣りがくるケースも珍しくありません。 - 2. 採用力強化と従業員の定着(リテンション)

「将来のお金」に対する不安を持つ若手社員は増えています。「資産形成を支援してくれる会社」というブランディングは、求職者への強いアピールになります。また、退職金制度があることは、長期勤続の動機づけにも繋がります。 - 3. 退職給付債務のリスクがない

確定給付年金(DB)と異なり、将来の運用結果について企業は責任を負いません。運用環境が悪化しても企業が補填する必要がないため、財務上のリスク(退職給付債務)を回避できます。

5. デメリットと導入時の注意点

メリットばかりではありません。導入前に理解しておくべき注意点もあります。

- 1. 原則60歳まで引き出せない

これは最大のデメリットであり、同時にメリット(強制的な貯蓄)でもあります。住宅購入資金や教育資金など、現役時代に使う予定のあるお金はDCに回さず、手元の貯蓄やNISAで管理する必要があります。 - 2. 元本割れのリスクと自己責任

投資信託を選んだ場合、運用成果によっては元本を下回る可能性があります。従業員が「会社が勝手にやったこと」と感じないよう、「投資教育」が不可欠です。 - 3. 社会保険料等級の低下(選択制DCの場合)

選択制DCで掛金を拠出して社会保険料が安くなると、将来受け取る「厚生年金の給付額」や、病気や怪我で休んだ時の「傷病手当金」、失業時の「失業給付」が若干減少する可能性があります。

ただし、多くの試算において、「現役時代の節税・運用メリット」が「将来の公的年金減少額」を大きく上回る傾向にありますが、この点は従業員へ誠実に説明する必要があります。

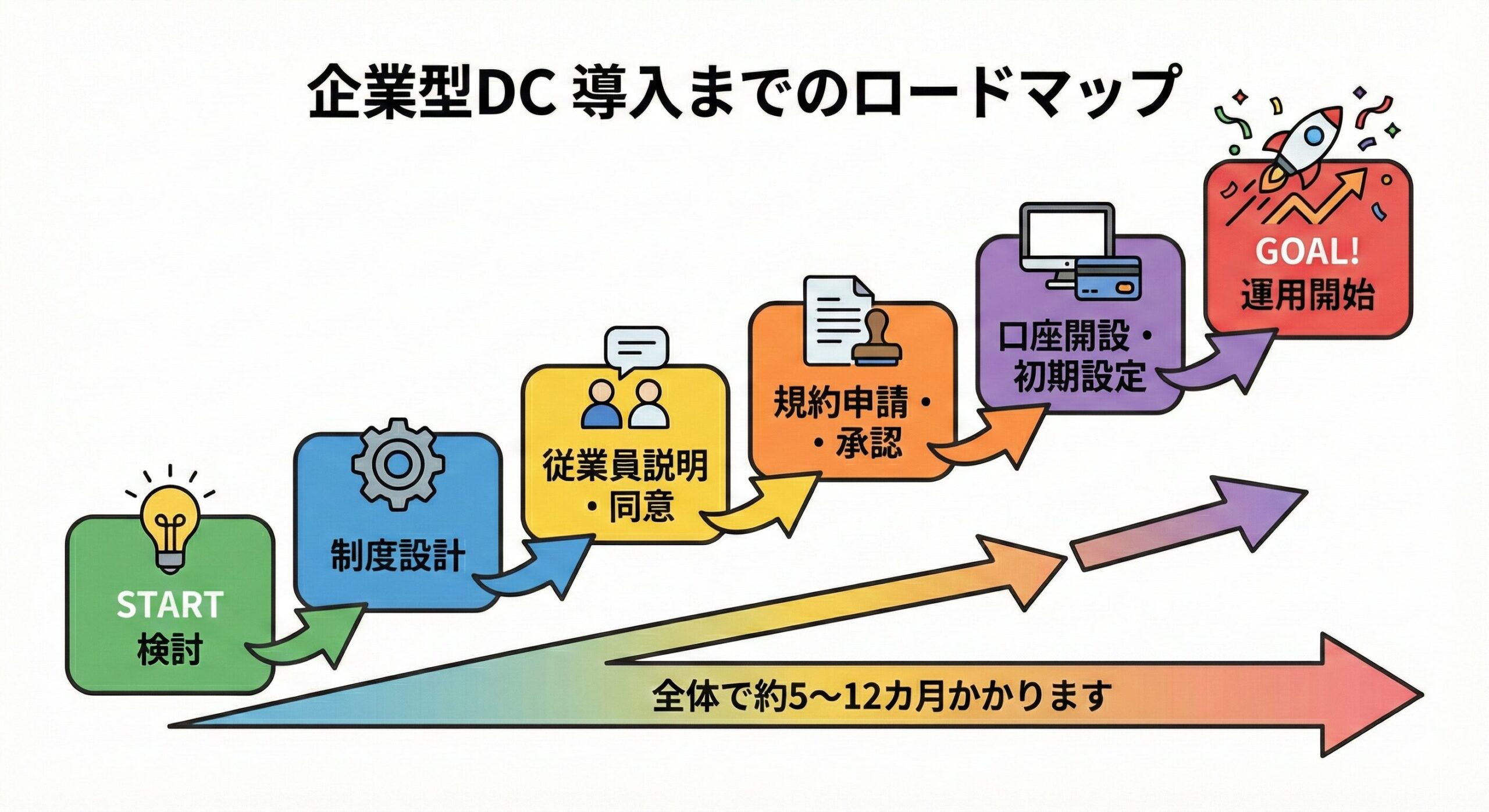

6. 企業型DC 導入の流れ

企業型DCの導入には、専門的な知識と厚生局への申請が必要です。一般的には検討開始から導入完了まで5ヶ月〜12ヶ月程度かかります。

- 事前検討・ヒアリング

導入目的の明確化(退職金制度の改定か、福利厚生の追加か)。コンサルティング会社等へ相談し、自社に最適な制度設計案を作成してもらう。 - 運営管理機関の選定

銀行、証券会社、保険会社などから、委託先を選定します。商品のラインナップや、従業員向けのWeb画面の使いやすさ、サポート体制などを比較します。 - 制度設計・規約作成

掛金の額、対象者(全社員か希望者か)、加入資格などを定めた「年金規約」を作成します。 - 労使合意・従業員説明会

従業員代表の同意を得ます。全従業員に向けて説明会を実施し、制度の意義やリスクについて周知します。 - 厚生局への申請・承認

作成した規約を厚生局へ提出し、認可を受けます。 - 加入手続き・運用開始

従業員が加入者情報を登録し、最初の商品選択を行って、運用がスタートします。

※導入後も、企業には従業員に対して定期的な「継続投資教育」を行う努力義務が課せられます。

7. よくある質問(FAQ)

Q. iDeCo(個人型確定拠出年金)との違いは何ですか?

A. 主な違いは「掛金を出す人」と「手数料の負担者」です。iDeCoは自分で掛金を出し手数料も自己負担ですが、企業型DCは会社が掛金を出し(マッチング等は除く)手数料も会社持ちです。また、企業型DCの方が掛金の上限額が高い傾向にあります。2022年の法改正により、現在は企業型DCとiDeCoの併用もしやすくなっています。

Q. 役員も加入できますか?

A. はい、厚生年金の被保険者であれば、役員も従業員と同様に加入できます。役員の退職金準備としても有効な手段です。

Q. 従業員が途中で「やめたい」と言ったら?

A. 原則として、一度加入すると60歳までは脱退(解約して現金化)することはできません。ただし、選択制DCの場合、掛金額を最低額(数千円程度)まで下げる変更は可能です。

まとめ:企業と従業員の「Win-Win」を実現するために

企業型DCは、単なる「年金制度」にとどまらず、税制優遇や社会保険料削減という実利を伴いながら、従業員の金融リテラシーを高め、自立的なキャリア形成を促す強力なツールです。

- 従業員には:「手取りを増やしながら、老後資金を効率的に作る」仕組みを。

- 企業には:「コストを抑えつつ、人材定着と採用力を高める」武器を。

双方にとって「Win-Win」の関係を築けるのが企業型DCの真価です。

従業員のライフプランが多様化する現代において、企業型DCの導入は、企業の成長と従業員の幸福を両立させるための「経営戦略」の一つと言えるでしょう。

まずは、自社の状況でどのようなメリットが出るのか、専門家のシミュレーションを受けてみることから始めてみてはいかがでしょうか。