【年収別】選択制DCシミュレーション!手取り額の変化が一目でわかる早見表

「選択制DCを導入すると手取りが増える」という話を聞いて、一番気になるのは「結局、自分の年収だと毎月いくら得をするの?」という点ではないでしょうか。

選択制DC(企業型確定拠出年金)の最大の武器は、拠出した掛金に「所得税」「住民税」がかからないだけでなく、「社会保険料」の算定対象からも外れる点にあります。これは、個人型確定拠出年金(iDeCo)にはない、選択制DCならではの強力なメリットです。

本記事では、年収別に毎月の手取り額がどう変化するのか、具体的なシミュレーション結果を早見表にまとめました。

そもそも「iDeCoと何が違うの?」と詳しく知りたい方はこちらの比較記事をどうぞ。

[iDeCoと選択制DC、どっちがお得?メリット・デメリットを徹底検証]

1. シミュレーションの前提条件

数値はあくまで概算ですが、以下の条件で算出しています。

- 年齢: 30歳(介護保険料なし)

- 居住地: 東京都(協会けんぽ)

- 控除: 基礎控除、社会保険料控除のみ(配偶者控除なし)

- 拠出額: 月額 20,000円(年間 240,000円)

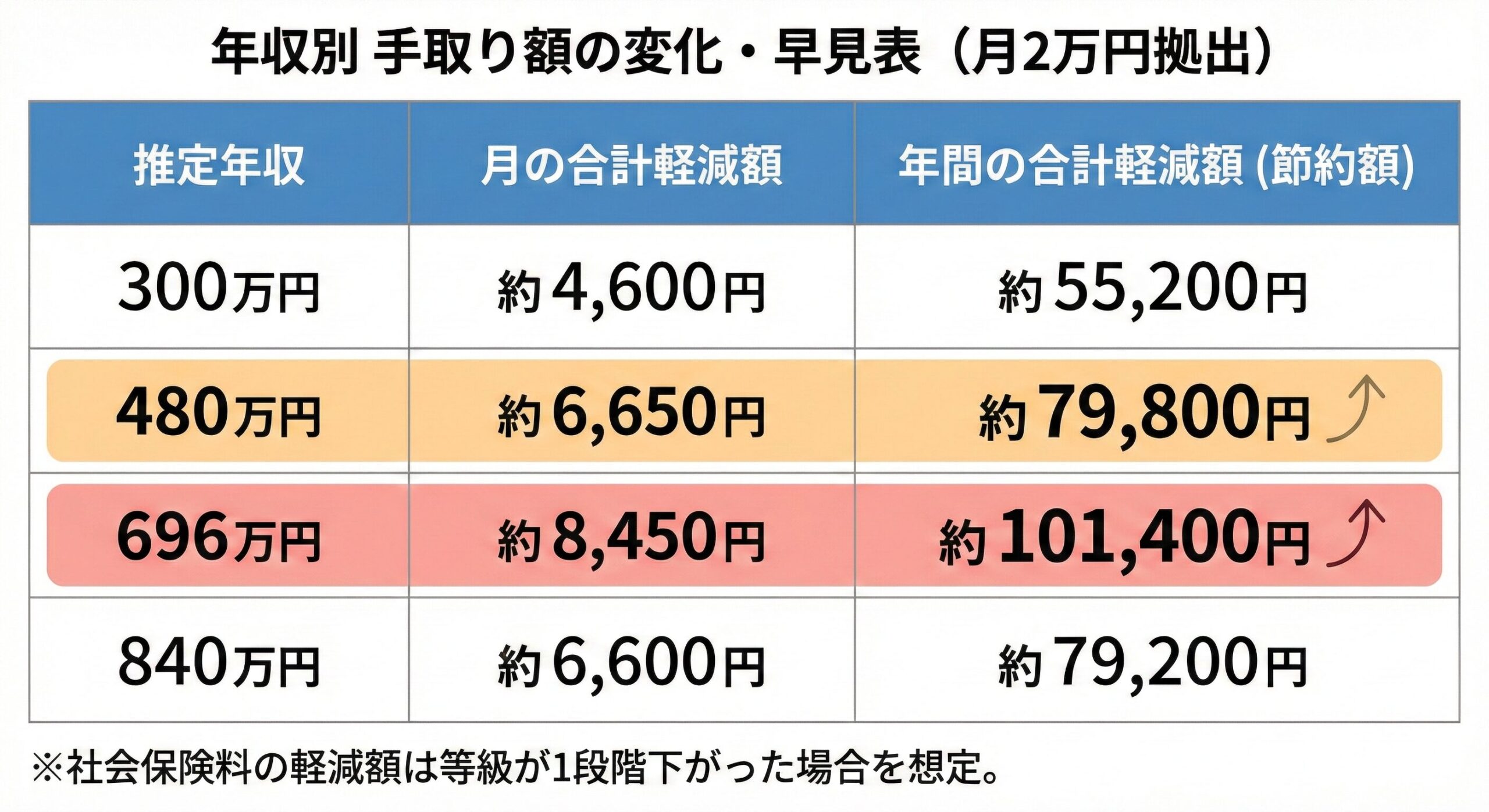

2. 【年収別】手取り額の変化・早見表

月2万円を選択制DCに積み立てた場合、銀行預金で積み立てるのと比べて、どれだけ「浮いたお金」が発生するかをまとめました。

※社会保険料の軽減額は「標準報酬月額」の等級が1段階下がった場合を想定。

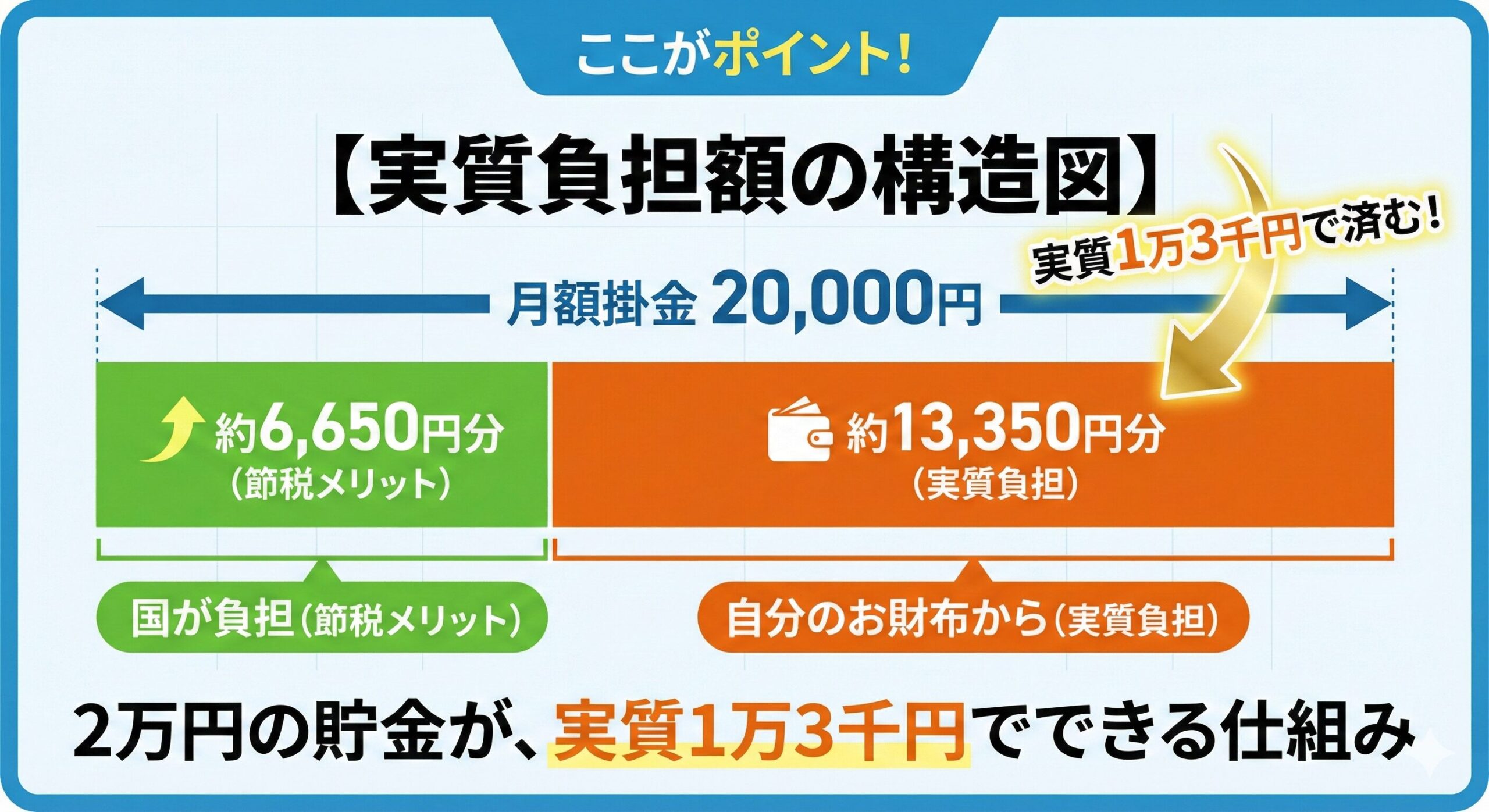

ここがポイント!

表の「月間の合計軽減額」を見てください。例えば年収480万円の方なら、毎月6,650円分の税金・保険料が安くなります。

これはつまり、「実質13,350円の手出しで、20,000円を積み立てられている」という状態です。

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)

3. 年収や状況によって「軽減額」が変わる理由

上記の表を見ると、年収によって軽減額が変動していることがわかります。これには2つの大きな理由があります。

① 所得税の「累進課税」による影響

日本の所得税は、年収が高くなるほど税率が上がる仕組み(累進課税)です。

- ● 年収300万円: 所得税率 約5%

- ● 年収840万円: 所得税率 約20%

年収が高い人ほど、掛金を「所得」から差し引いた(所得控除)ときの節税インパクトが大きくなるため、税金の軽減額が右肩上がりに増えていきます。

② 社会保険料の「標準報酬月額」と「上限」の壁

社会保険料は給与の額面によって「等級」が決まります。掛金を拠出することで等級が下がると、月々の天引き額が大きく減少します。

注意!年収が高いと軽減額が下がる理由

表の「年収840万円」で社会保険料の軽減額が減っているのは、社会保険料(厚生年金など)の算出根拠となる標準報酬月額が「上限(頭打ち)」に達するためです。

一定以上の高年収になると、給与が多少下がっても払う保険料が変わらなくなるため、この場合は「税制メリット」が主軸となります。逆に、年収が境界線にある人ほど、等級が下がることで「社会保険料の削減」という大きな恩恵を受けられます。

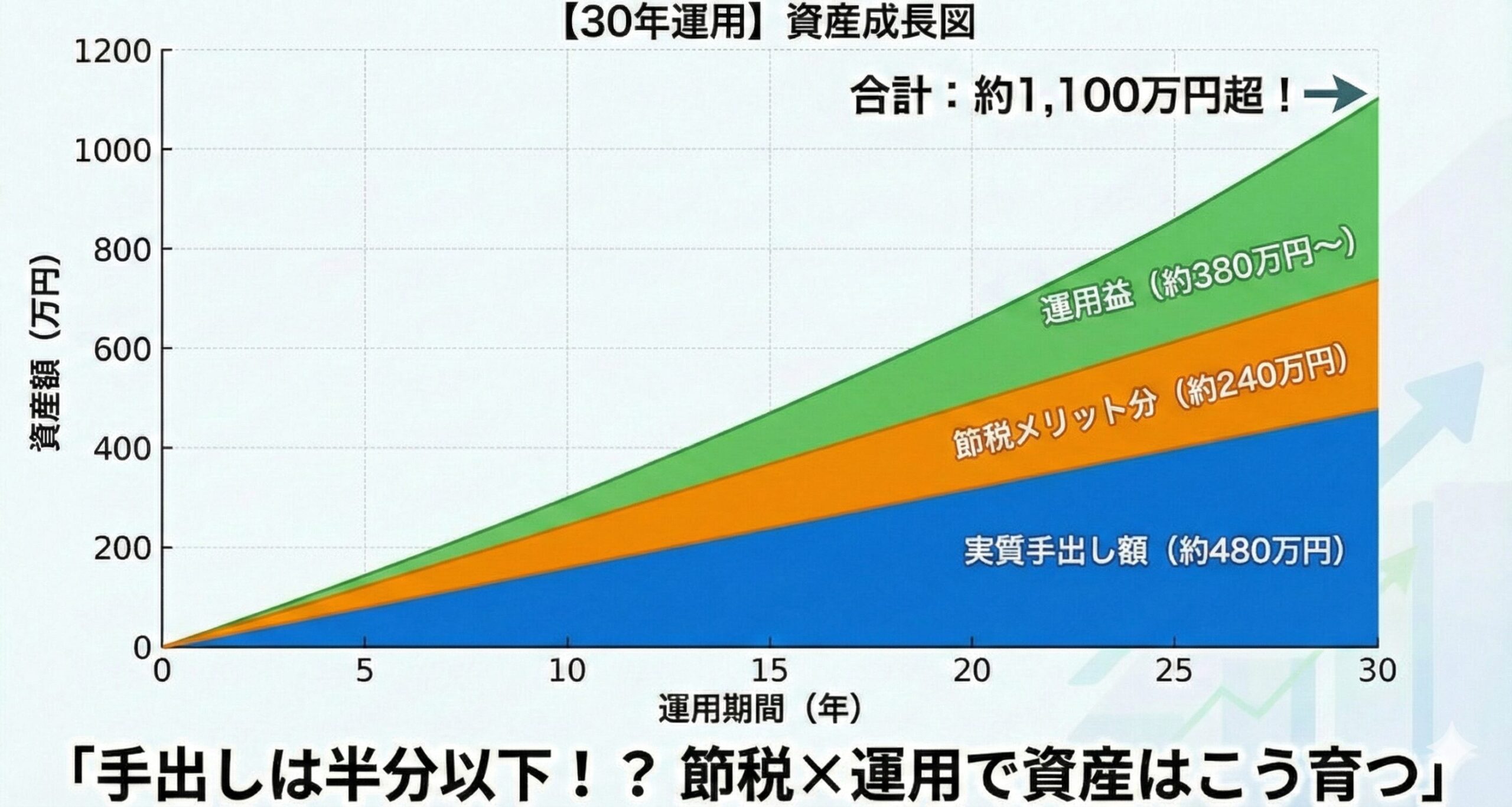

4. 浮いたお金を「30年運用」した場合の破壊力

仮に年収480万円の人が、選択制DCで月2万円を30年間積み立てた場合を考えてみましょう。

- 30年間の節税・節保険料の合計: 約240万円(年間8万円 × 30年)

- 30年間の積立元本: 720万円

これに加え、DC内での運用益が期待できます。仮に利回り3%で運用できた場合、最終的な資産額は約1,100万円を超えます。

「実質的な手出し額」は約480万円(720万 - 240万)ですから、手出し額が2倍以上に増えて戻ってくる計算になります。

「運用益で1,100万円超」を目指すなら、商品選びが肝心です。

[「元本確保型」だけでは実は損をする?初心者が知っておくべき「守り」と「攻め」の投資信託選び]

[【対策】選択制DCのデメリットを回避する!賢い運用商品の選び方]

5. メリットだけではない「将来の年金」とのバランス

シミュレーションで良い数字を見ると、すぐにでも始めたくなりますが、必ずセットで考えるべきなのが「将来の厚生年金の減少」です。

社会保険料を安く払うということは、その分、将来受け取る厚生年金の計算の基礎となる報酬額も低くなるということです。

- ▼ 月2万円拠出を30年続けた場合の年金減少(目安)

年間 約5万円 - ▼ 今受けているメリット

年間 約8万円

「今のメリット」が「将来のデメリット」を上回るケースがほとんどですが、これは「DCの資金をしっかり運用すること」が前提となります。定期預金だけで放置せず、投資信託を賢く活用することが重要です。

「ローンがあるから今は無理…」と諦める前に、優先順位を確認しましょう。

[【住宅ローンがあってもDCはやるべき?】DCプランナーが教える、損しない家計の「優先順位」徹底解説]

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)

まとめ:あなたの手取りを最大化するために

選択制DCは、知っている人だけが得をする「最強の貯蓄術」の一つです。

- 手取りを減らさずに将来に備えたい

- 無駄な税金・社会保険料を1円でも減らしたい

- 会社が用意してくれた制度をフル活用したい

そう考えるのであれば、まずは月5,000円や10,000円といった少額からでも「拠出する」選択をしてみるのが正解です。

\ ご自身の効率的な老後資金の準備に! /

実際の給与で計算してみる(節税額・将来の退職金シミュレーターへ)

さらに深く「選択制DC」のメリット・デメリットを知るならこちら

[給与から拠出できる選択制DCとは?企業・社員双方にメリットがある企業型確定拠出年金制度を徹底解説]

従業員の手取りを増やし、会社の社会保険料も削減したい経営者様へ

[(経営者・人事の方へ)従業員満足度が上がる!選択制DC導入マニュアル]

[【経営者必見】企業型DCは中小企業の救世主!節税・財務・人材戦略を徹底解説]