iDeCoと選択制DC、どっちがお得?メリット・デメリットを徹底検証

老後の資産形成を考え始めたとき、必ず候補に上がるのが「iDeCo(イデコ)」です。しかし、もしあなたの勤め先に「選択制DC」が導入されている(または導入される予定がある)なら、安易にiDeCoに決めてしまうのはもったいないかもしれません。

実は、この2つの制度、似ているようで「手取り額へのインパクト」が全く違います。

本記事では、iDeCoと選択制DCの決定的な違いを5つの視点で徹底比較し、どちらがより「お得」なのか、プロの視点で結論を出します。

目次

1. 【一目でわかる】iDeCo vs 選択制DC 比較表

まずは、主要な項目の違いを一覧表で確認しましょう。

| 比較項目 | iDeCo(個人型) | 選択制DC(企業型) |

|---|---|---|

| 加入の対象 | 個人で契約 | 会社の制度として加入 |

| 掛金の拠出 | 自分の口座から振替 | 給与から天引き |

| 税制メリット | 所得税・住民税が安くなる | 所得税・住民税が安くなる |

| 社保削減 | なし(安くならない) | あり(安くなる!) |

| 手数料 | 自己負担(月数百円) | 会社負担(無料) |

| 掛金の上限 | 1.2〜6.8万(職種による) | 月額 55,000円 |

2.「どっちがお得?」3つのチェックポイント

ここからは、読者の皆様が「自分のケース」に当てはめて考えられるよう、重要な違いを深掘りします。

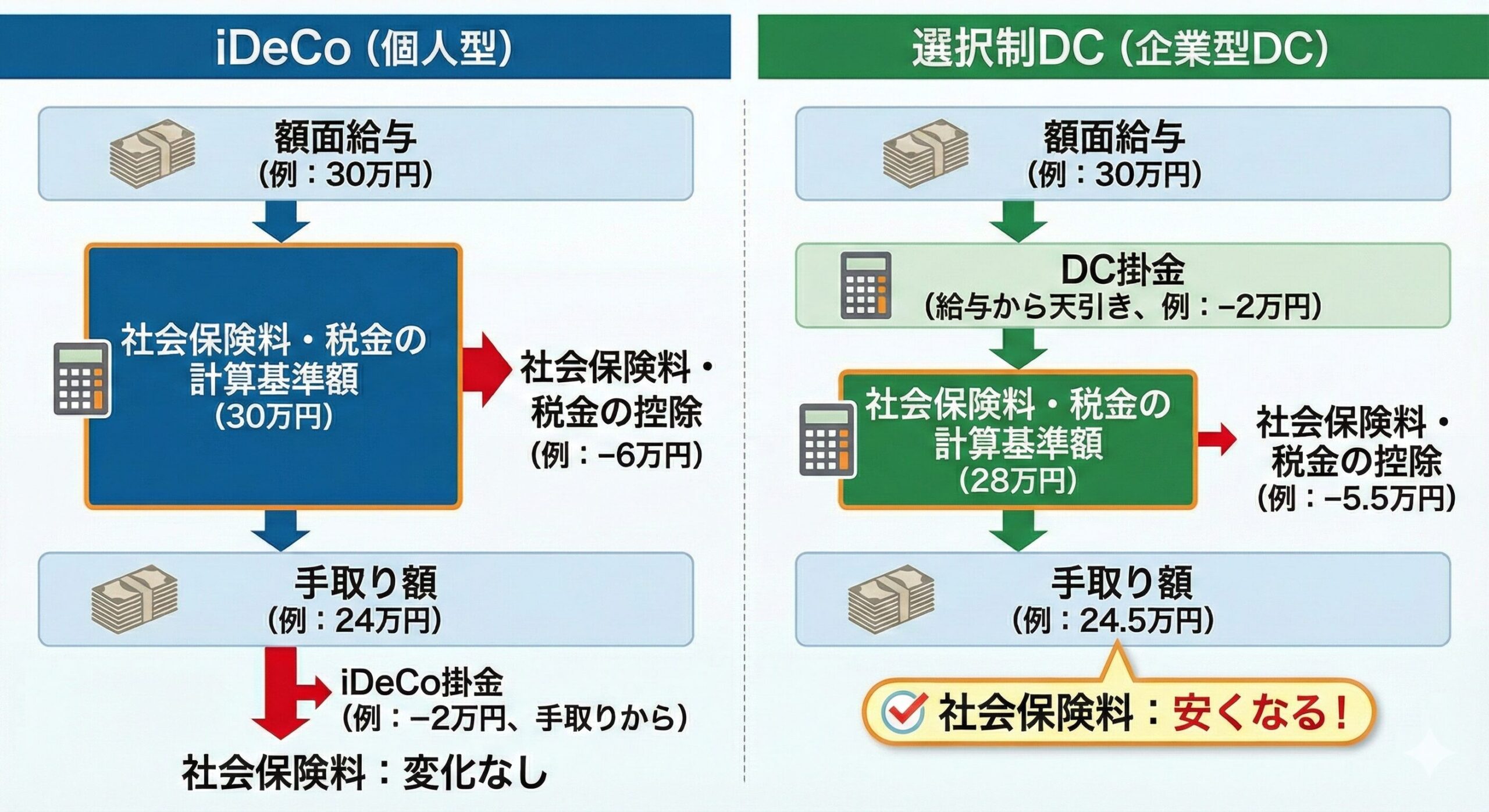

ポイント①:社会保険料削減の「爆発力」

これが最大の分岐点です。iDeCoは「所得税・住民税」は安くなりますが、社会保険料(健康保険・厚生年金)には一切影響しません。

一方、選択制DCは社会保険料の計算の基礎となる「標準報酬月額」そのものを下げることができます。

- ❌ iDeCo: 2万円積み立てても、社会保険料は変わらない。

- ✅ 選択制DC: 2万円積み立てると、社会保険料が約3,000円安くなる(※年収による)。

この「月3,000円」の差は、30年間で約108万円もの差になります。

ポイント②:「見えないコスト」の差

iDeCoは、加入時に約2,800円、毎月数百円(年間約2,000円〜7,000円)の管理手数料がかかります。自分のお金で払うため、運用益を圧迫します。

一方、選択制DCは会社が手数料を負担してくれるため、従業員は「手数料0円」で運用できるケースがほとんどです。

ポイント③:受け取り時の「出口戦略」

どちらも退職所得控除などの税制優遇がありますが、選択制DCは「企業型DC」の枠組みであるため、将来転職した際、転職先の企業型DCに資産を移換しやすいという柔軟性があります。

3. どっちが向いてる?タイプ別診断

読者が自分に当てはめて考えられるよう、診断形式で解説します。

- ☑️ とにかく「今の手取り」を最大化したい人(社会保険料削減効果が大きいため)

- ☑️ 自分で手数料を払うのがもったいないと感じる人

- ☑️ 会社が制度を導入しており、信頼できる運営管理機関が選ばれている人

- ☑️ 会社にDC制度がない人

- ☑️ 自分の好きな金融機関(ネット証券など)で、特定の商品を運用したい人

- ☑️ 将来、厚生年金を1円も減らしたくない人(※選択制DCは将来の年金が微減するため)

💡 もっと詳しく知りたい方へ:

「手取りが具体的にいくら増えるのか、年収別の数字が見たい!」という方は、こちらのシミュレーション記事がおすすめです。

👉【年収別】選択制DCシミュレーション!手取り額の変化が一目でわかる早見表

4. 専門家が教える「併用」の落とし穴

「両方入れば最強では?」と思うかもしれませんが、注意が必要です。

2022年10月の法改正により、企業型DC加入者も原則iDeCoに加入できるようになりました。しかし、掛金の合計枠(月額5.5万円)に制限があるため、まずは手数料がかからない「選択制DC」を優先し、枠が余る場合にiDeCoを検討するのが定石です。

5. まとめ:プロの結論は「選択制DC」の勝ち?

結論

「勤務先に選択制DCがあるなら、まずは選択制DCを優先すべき」です。

社会保険料の削減効果と、会社が負担してくれる手数料のメリットを考えると、iDeCoよりも「実質的な利回り」が格段に高くなるからです。

※ただし、選択制DCには「将来の公的年金がわずかに減る」という注意点もあります。

あわせて読みたい:

デメリットを正しく理解し、賢く運用する方法についてはこちら。

👉【対策】選択制DCのデメリットを回避する!賢い運用商品の選び方

📢 読者の皆様へ:次に取るべきアクション

- まずは自社の就業規則を確認し、「選択制DC」が導入されているかチェックしましょう。

- 導入されている場合は、自分が月いくら拠出できるかシミュレーションしてみましょう。

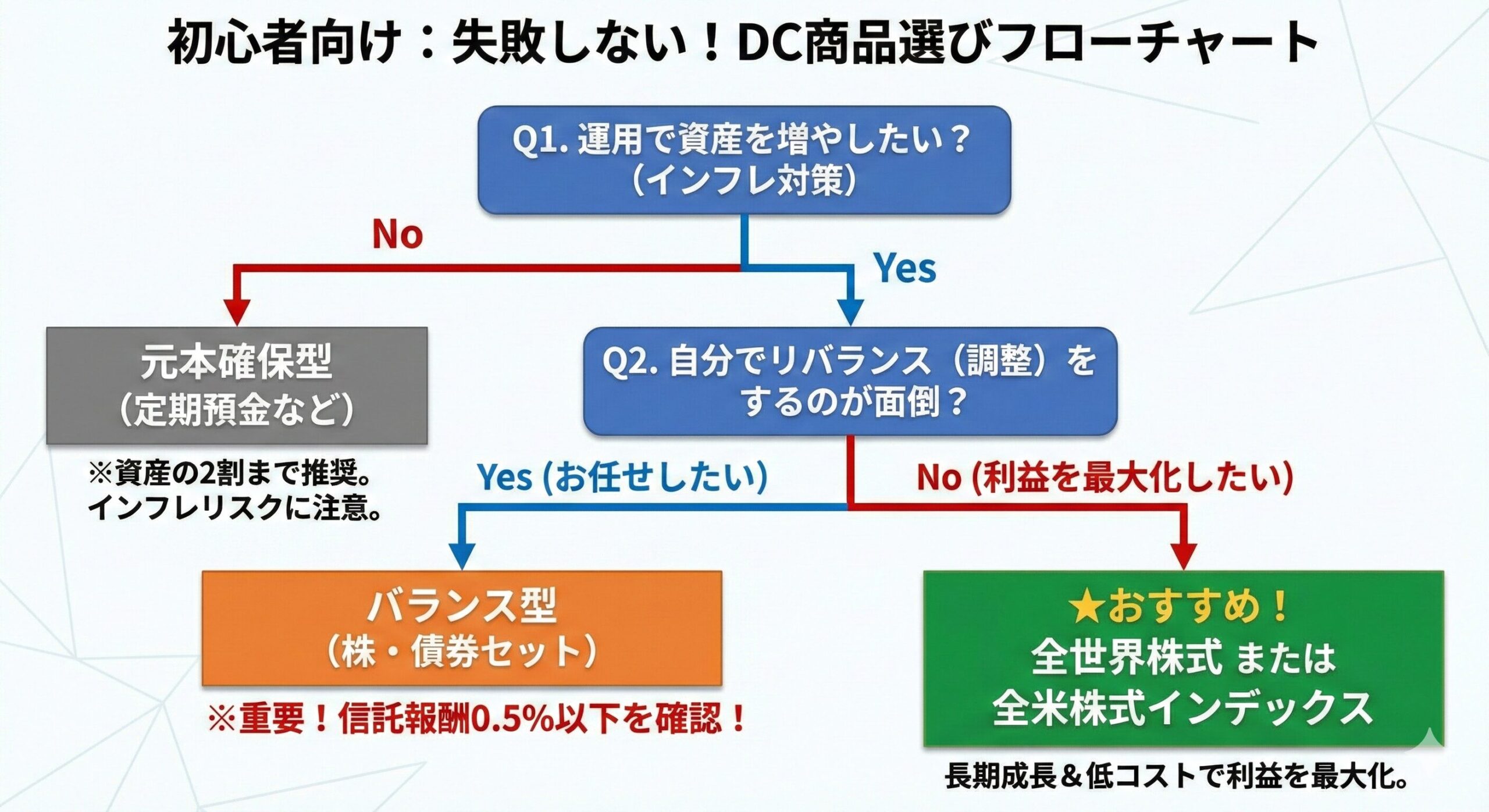

- 運用商品に迷ったら、まずは「信託報酬(コスト)」が低いインデックスファンドを探してみてください。