【徹底比較】iDeCo(イデコ)と企業型DCは何が違う?従業員に聞かれたらこう答えよう

「社長、最近よく聞く『iDeCo』ってうちの会社でもやったほうがいいんですか?」

「入社手続きの書類にある『企業型DC』って、iDeCoとは別物なんですか?」

最近、従業員からこのような質問を受けることはありませんか?

「老後2000万円問題」や新NISAの話題以降、資産形成への関心は急速に高まっています。しかし、国の年金制度は複雑で、特に「確定拠出年金(DC)」の仕組みは、プロでも混同しやすいポイントが多々あります。

企業として福利厚生を強化するためにも、また従業員のファイナンシャルウェルネス(経済的な健全性)を高めるためにも、この「iDeCo」と「企業型DC」の違いを明確に理解しておくことは非常に重要です。

本記事では、両者の決定的な違いから、従業員から質問された際の「模範回答」までを徹底解説します。

目次

1. そもそも「DC(確定拠出年金)」とは?

詳細な比較に入る前に、基本をおさらいしましょう。

DC(Defined Contribution Plan)とは、「拠出額(掛金)」が決まっていて、「将来受け取る額(給付額)」は運用の成績によって変動する年金制度のことです。

従来の「確定給付企業年金(DB)」が、会社が運用リスクを負って将来の給付額を約束していたのに対し、DCは加入者自身が運用商品を選び、その結果(リスクとリターン)を加入者が負うのが最大の特徴です。

このDCには、大きく分けて2つの種類があります。

- 個人型確定拠出年金 = iDeCo(イデコ)

- 企業型確定拠出年金 = 企業型DC

名前は似ていますが、その中身(特に「誰がお金を出すか」「誰が手数料を払うか」)は大きく異なります。

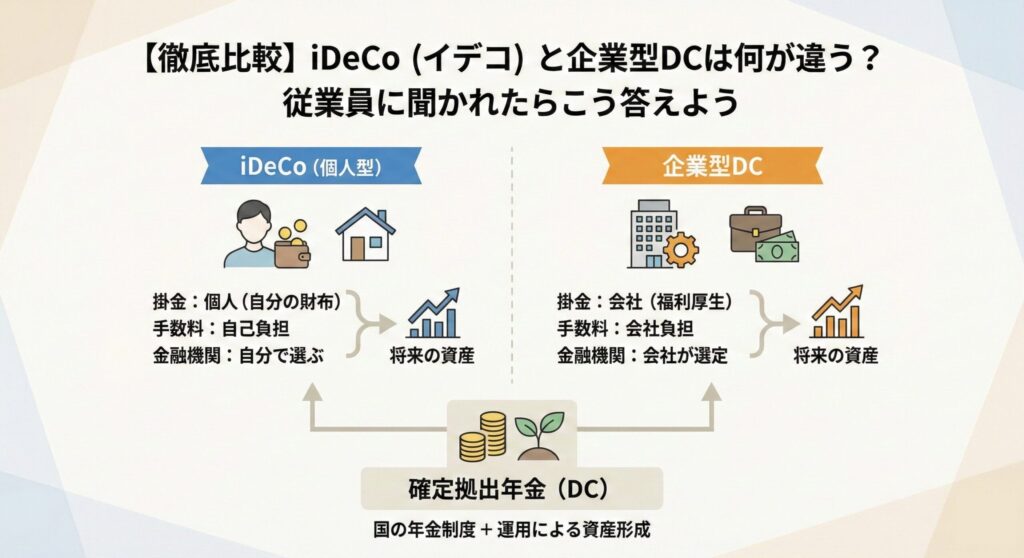

2. 一目でわかる!iDeCoと企業型DCの比較表

まずは全体像を把握するために、主要な違いを表にまとめました。

この表の中で、従業員にとって最も影響が大きいのは「掛金の負担者」と「手数料」、そして「金融機関の選択権」です。

| 項目 | iDeCo(個人型) | 企業型DC |

|---|---|---|

| 主語(実施主体) | 個人の意思で加入 | 会社が制度を導入 |

| 掛金(元手) | 個人(給与から支払う) | 会社(福利厚生費) ※選択制やマッチング拠出等の例外あり |

| 口座管理手数料 | 個人負担 (月額171円〜など) | 会社負担 |

| 金融機関の選択 | 自分で好きな証券会社等を選ぶ | 会社が契約した運営管理機関を使う |

| 掛金の限度額 | 職業・属性により異なる (月額1.2万〜6.8万円) | 月額5.5万円 (他制度併用時は5.5万円-他制度掛金相当額) |

| 税制メリット | 掛金が全額所得控除 (年末調整等で還付) | 掛金は給与扱いされず非課税 (社会保険料の対象外) |

| 加入義務 | 任意 | 会社規定による (原則全員加入が多い) |

| 離職時の対応 | 次の会社の制度やiDeCoへ移換 | 次の会社の制度やiDeCoへ移換 |

3. 決定的な3つの違いを深掘り解説

従業員への説明で特に強調すべきポイントは以下の3点です。

① 誰が財布を開くのか?(掛金の拠出)

iDeCo:

あくまで「個人の貯金」の延長です。自分の給与や預貯金から掛金を出します。その代わり、出した分だけ税金(所得税・住民税)が安くなるという強力なメリットがあります。

企業型DC:

基本的には、会社が「退職金の前払い」や「福利厚生」として掛金を出します。従業員の財布は痛みません。まさに「会社が積み立ててくれる自分年金」です。

ただし、企業型DCには「選択制」という導入パターンも増えています。

これは、会社が設定した掛金相当額(ライフプラン手当など)を、「給与として今受け取る」か、「給与として受け取らずにDCの掛金として積み立てる」かを、従業員自身が選べる仕組みです。

この場合、実質的には自分の給与の一部を積み立てに回す感覚に近くなりますが、DCとして積み立てた分は給与とみなされないため、税金や社会保険料がかからないという大きなメリットがあります。

② 誰が手数料を払うのか?(ランニングコスト)

意外と見落とされがちなのが「手数料」です。

iDeCo:

加入時や毎月の口座管理手数料は、すべて自己負担です。最低でも年間2,000円〜数千円程度かかります。掛金が少額の場合、運用益よりも手数料が高くなる「手数料負け」のリスクがあります。

企業型DC:

口座管理手数料は原則、会社が全額負担します。従業員にとっては、運用コストゼロで投資ができる非常に有利な環境です。

③ 誰が金融機関を選ぶのか?(商品のラインナップ)

iDeCo:

楽天証券、SBI証券、銀行など、数ある金融機関の中から自分で選べます。「手数料が安い」「米国株インデックスファンドが豊富」など、自分の好みに合わせて最適な窓口を選べる自由があります。

企業型DC:

会社が契約している「運営管理機関(銀行や生保、証券会社)」を利用します。従業員が勝手に金融機関を変えることはできません。そのため、会社側は従業員のために「手数料が安く、良質な商品ラインナップを持つ機関」を選定する責任が重いと言えます。

4. 2022年10月の法改正で何が変わった?(併用の緩和)

ここで、必ず押さえておきたい最新トレンドがあります。それは「iDeCoと企業型DCの併用」が実質的に完全解禁されたことです(2022年10月改正)。

以前は、会社が「規約」で認めない限り、企業型DCに加入している従業員はiDeCoに入れませんでした。しかし現在は、本人の意思で(会社の許可なく)、企業型DCに加入しながらiDeCoも併用できるようになっています。

ただし、これには注意点があります。

「企業型DCの掛金」と「iDeCoの掛金」の合計が、法定の上限額(月額5.5万円など)を超えてはいけないというルールです。

多くの企業では、企業型DCの掛金設定が月額数千円〜2万円程度であることが多いため、枠が余っている従業員は、さらにiDeCoで上乗せして老後資金を作ることができるようになったのです。

5. 従業員タイプ別メリット・デメリット

どちらが良いかは、従業員の置かれている状況によって異なります。

iDeCoが向いている人

- 会社に企業年金制度がない人。

- 企業型DCの掛金だけでは将来が不安で、もっと積み立てたい人(併用)。

- 自分でこだわって運用商品を選びたい投資リテラシーのある人。

- 高所得者(掛金全額所得控除の節税メリットが大きくなるため)。

企業型DCが向いている人(というか恩恵が大きい人)

- 導入企業に勤めているすべての人。

- 自分でお金を出す余裕はないが、将来のために積み立てはしたい人(会社が出してくれるため)。

- 選択制DCにおいて、手取りを減らさずに社会保険料負担を抑えながら貯蓄したい人。

- 運用手数料を払いたくない人。

6. 【シーン別】従業員に聞かれたらこう答えよう!

ここからは、実際に人事・総務担当者が使える「回答スクリプト」をご紹介します。

Q1. 「iDeCoと企業型DC、どっちをやればいいですか?」

【回答例】

「うちの会社には『企業型DC』がありますから、まずは会社がお金を出してくれる(または税制メリットが大きい)企業型DCをしっかり活用しましょう。手数料も会社持ちですしお得です。

その上で、『もっと老後資金を貯めたい』『節税したい』という余裕があれば、個人の財布から出す『iDeCo』の併用を検討してみてください。」

Q2. 「iDeCoをやりたいので、会社の証明書をください」

【回答例】

「わかりました。現在は法改正により、ほとんどの方がiDeCoを併用できるようになっています。ただし、会社の企業型DCの掛金と合算して上限を超えないか確認が必要です。

※2024年12月以降、iDeCoの申し込み手続きにおける事業主証明書の提出は原則不要になりました(マイナンバー連携が進んでいる場合)。ご自身でWEB申し込み等ができるようになっていますよ。」

(注:2024年12月から事業主証明書の提出が廃止される流れが進んでいます。最新の実務フローを確認して回答しましょう)

Q3. 「企業型DCの商品はどれを選べばいいですか?元本割れが怖いです」

【回答例】

「具体的な銘柄の推奨は法律上できませんが、仕組みを説明しますね。

『元本確保型』は定期預金のようなもので減りませんが、今の低金利では増えません。一方、『投資信託』は一時的に減ることもありますが、長期的には増える可能性が高いです。

年齢が若いならリスクを取って投資信託を多めに、定年間近なら元本確保型を多めに、といった考え方が一般的です。導入している金融機関が開催する投資教育セミナーにも参加してみてください。」

Q4. 「会社を辞めたら、この積み立てたお金はどうなりますか?」

【回答例】

「そこがDCの良いところです。積み立てた資産は、すべて『あなた個人のもの』として持ち運べます(ポータビリティ)。

次の転職先に企業型DCがあればそこへ移せますし、なければiDeCo口座を開設してそこへ移すことになります。会社を辞めても、積み立てたお金が消えることはないので安心してくださいね。」

7. 企業側が注意すべき「投資教育」の義務

企業型DCを導入している企業には、従業員に対する「投資教育」の努力義務があります。

「制度は導入したけれど、従業員が仕組みを理解せず、全員が『定期預金タイプ』に全額入れている」

これでは、せっかくの非課税運用のメリット(インフレへの対抗策)が活かされず、従業員の資産形成になりません。

「iDeCoとどう違うの?」という質問が出るということは、従業員の金融リテラシーが高まっている証拠であり、チャンスです。この機会に、社内での説明会や、ファイナンシャルプランナーを招いたセミナーなどを企画してみるのも良いでしょう。

8. まとめ:両制度を理解し、従業員の資産形成を後押ししよう

iDeCoは「自助努力の強力なサポーター」であり、

企業型DCは「会社が提供する最強の福利厚生」です。

違いをまとめると以下のようになります。

- 掛金: iDeCoは自分、企業型DCは会社(選択制の場合は給与の一部を移行)。

- コスト: iDeCoは自分、企業型DCは会社。

- 併用: 可能(枠の範囲内で)。

従業員から質問された際は、まず「企業型DCがいかに恵まれた制度か(手数料負担なし・社会保険料等のメリット)」を伝え、その上で「さらなる自助努力としてのiDeCo」という位置づけで説明すると、納得感が高まるはずです。

従業員の「お金の不安」を解消することは、仕事への集中力を高め、エンゲージメント向上にも直結します。ぜひ、自信を持って回答してあげてください。