【経営者・人事の方必見】従業員満足度が劇的に上がる!「選択制DC」導入・活用完全マニュアル

なぜ今、「選択制DC」が注目されるのか?

「給与を上げたいが、社会保険料の負担が重くてこれ以上のベースアップは厳しい」

「福利厚生を充実させて、優秀な人材を採用・定着させたい」

多くの経営者様や人事担当者様が、このような悩みを抱えているのではないでしょうか。物価高や人手不足が加速する現代において、従業員の「手取り額」を増やし、かつ会社側のコストコントロールも可能にする仕組みとして、今最も注目されているのが「選択制確定拠出年金(選択制DC)」です。

本記事では、従業員満足度を確実に向上させるための「選択制DC導入マニュアル」として、仕組みの基本から導入フロー、そして失敗しないためのポイントまでを徹底解説します。

目次

第1章:そもそも「選択制DC」とは何か?

まず、基本的な仕組みをおさらいしましょう。企業型DC(企業型確定拠出年金)には大きく分けて2つの掛金拠出方法があります。

- 事業主掛金(上乗せ方式):

会社が給与とは別に掛金を出す。 - 選択制(給与切り出し方式):

現在の給与の一部を「前払い退職金」とみなし、従業員が「給与として受け取る」か「DC掛金として積み立てる」かを選択する。

今回解説する「選択制DC」は後者です。

最大の特徴は、「会社側の新たなキャッシュアウト(追加負担)なしで導入できる」点にあります。既存の給与原資を活用するため、経営を圧迫することなく、大企業並みの退職金制度・資産形成制度を整備できるのです。

第2章:なぜ従業員満足度が上がるのか?(従業員メリット)

導入企業で従業員から喜ばれる理由は、大きく3つの「お金のメリット」があるからです。

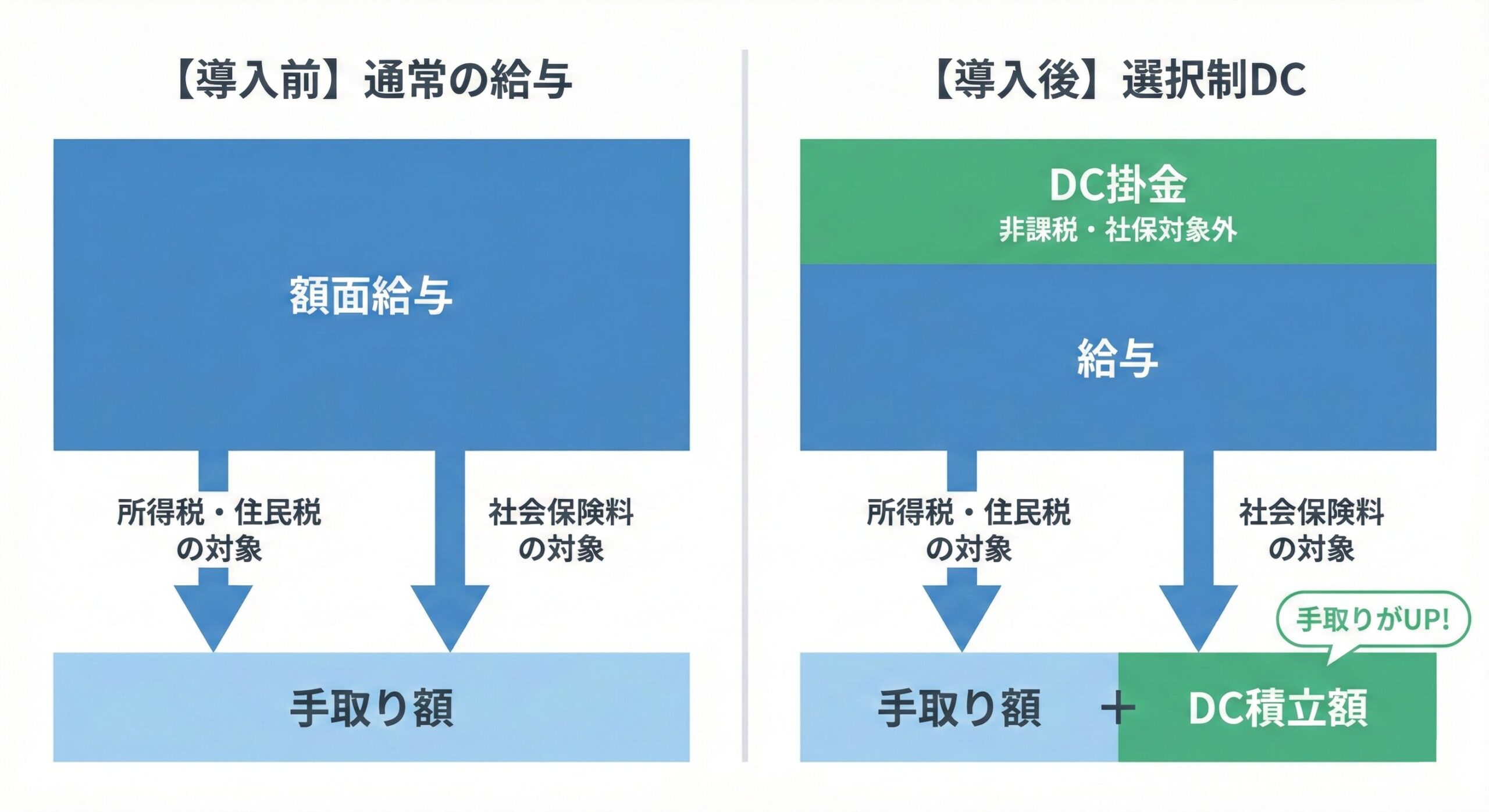

1. 所得税・住民税が安くなる(非課税メリット)

DCの掛金として積み立てた分は、給与所得とみなされません。つまり、その分だけ「課税所得」が下がります。

例えば、月額3万円(年間36万円)を積み立てた場合、その全額が所得税・住民税の計算対象から外れます。結果として、年末調整や翌年の住民税決定通知書を見たときに、「手取りが増えている(あるいは税金が減っている)」ことを実感できます。

2. 社会保険料の負担が減る

選択制DCの掛金分は、社会保険料(健康保険・厚生年金保険)の算定基礎となる「標準報酬月額」の対象外となります。

給与として受け取れば天引きされていたはずの社会保険料がかからないため、将来の年金資産を効率よく積み立てることができます。

3. 運用益が非課税

通常、投資で得た利益には約20%の税金がかかりますが、DCでの運用益は全額非課税です。NISAと同様の効果が、給与天引きという「強制貯蓄」の仕組みの中で自動的に得られるのは、資産形成に関心の高い若手社員にとっても大きな魅力です。

第3章:会社側の隠れたメリット

経営者にとっても、選択制DCは単なる「従業員サービス」以上の効果をもたらします。

- 法定福利費の削減効果

従業員の標準報酬月額が下がれば、会社が半額負担している社会保険料(法定福利費)も同額下がります。この削減分を原資として、導入コンサル費用や口座管理手数料(ランニングコスト)を賄うことができるため、実質「コストゼロ」での制度維持が可能になるケースも少なくありません。 - 採用ブランディングの強化

「退職金制度あり」「企業年金あり」と求人票に記載できることは、採用競争において大きな武器になります。特に近年は金融リテラシーの高い求職者が増えており、「iDeCoよりも枠が大きく、手数料も会社持ち」である企業型DCの有無をチェックする層が増えています。

第4章:【実践編】選択制DC導入・運用マニュアル

では、実際に導入を進めるためのステップを具体的に見ていきましょう。

STEP 1:制度設計とシミュレーション

まずは、自社の給与規定や就業規則を確認し、どの手当を原資にするか(現行給与の一部を切り出して生涯設計手当を設けるか、もしくは会社が追加で原資を出し、生涯設計手当として支給するか)を決定します。

また、全従業員の給与データを基に、「誰がいくら掛金を拠出した場合に、会社と本人の社会保険料がどう変化するか」をシミュレーションします。ここは専門的な知識が必要なため、DC導入を支援する専門家(パートナー企業)に依頼するのが一般的です。

STEP 2:従業員説明会の開催(最重要)

ここが満足度を左右する最大の分かれ道です。

単に「制度を入れました」と通知するだけでは、従業員は「給与が減るのではないか」「投資なんて怖い」と警戒します。

▼以下の点を丁寧に伝える必要があります

- 給与が減るわけではなく、「受け取り方」を選べる権利であること。

- 税制メリットの具体的な金額(「手取りがこれだけ増える可能性がある」という可視化)。

- 元本確保型商品(定期預金など)も選べるため、リスクを取りたくない人も損はしないこと。

STEP 3:労使合意と規約の届出

給与体系の変更を伴うため、労働組合または従業員代表との同意が必要です。その後、厚生局へ規約の承認申請を行います。審査には数ヶ月かかる場合があるため、余裕を持ったスケジュールが必要です。

STEP 4:口座開設と投資教育

承認が下りたら、従業員ごとの口座開設手続き(加入者登録)を行います。同時に、継続的な「投資教育」の機会を提供することが企業の努力義務として定められています。

「投資教育」と聞くと堅苦しいですが、「老後2,000万円問題への対策」や「賢い節税方法」といったテーマでセミナーを行うことで、従業員の金融リテラシーが高まり、会社へのエンゲージメント向上に繋がります。

第5章:導入における注意点と「失敗しない」コツ

メリットの多い選択制DCですが、デメリットや注意点も存在します。ここを隠さずに説明することが信頼につながります。

1. 社会保険の給付額への影響

社会保険料が安くなるということは、将来受け取る「厚生年金」や、病気休職時の「傷病手当金」、失業時の「失業給付」の算定基礎額も下がることを意味します。

「目先の手取り増加」と「将来の公的保障の減少」のバランスを、従業員自身が理解して選択できるように説明しなければなりません。

2. 60歳までの資金ロック

DCは原則として60歳まで引き出すことができません。住宅購入や教育資金など、直近で大きな支出が予定されている従業員には、無理に掛金を拠出させず、給与として受け取る選択肢(掛金0円)も尊重する姿勢が大切です。

3. 役員の活用について

実は、経営者や役員も加入可能です。役員報酬の一部をDC掛金とすることで、個人の所得税・住民税を圧縮しながら、会社経費で個人の老後資金を作ることができます。これは経営者自身の大きなメリットとなります。

おわりに:選択制DCは「会社からのメッセージ」

選択制DCの導入は、単なる事務手続きではありません。

「会社は皆さんの将来の生活まで大切に考えている」「賢く資産形成をして、豊かになってほしい」という、経営者から従業員への強力なメッセージです。

正しい知識を持って導入し、丁寧に運用すれば、コストをかけずに従業員のモチベーションと定着率を高める最高のツールとなります。

「うちの会社にはまだ早いかな?」「手続きが面倒そうだな」と思われている経営者様こそ、まずはシミュレーションを行い、どれだけのメリットが埋もれているかを確認してみてはいかがでしょうか。

従業員の未来と会社の成長、その両方を叶える選択制DCの導入を、ぜひ検討してみてください。