企業型DCとiDeCoどっちが得?違いを徹底比較【経営者・従業員別】

老後資金の形成手段として注目される「企業型確定拠出年金(企業型DC)」と「iDeCo(個人型確定拠出年金)」。

「結局どちらが得なのか?」「社長と社員でメリットは違うのか?」という疑問を持つ方は非常に多いです。

結論から言えば、経営者(役員)にとっては「企業型DC」が非常に有利であり、従業員にとっては「会社の制度設計」や「給与額」によって判断が分かれます。

本記事では、2024年12月の法改正内容も踏まえ、経営者と従業員それぞれの視点から両制度を徹底比較します。

目次

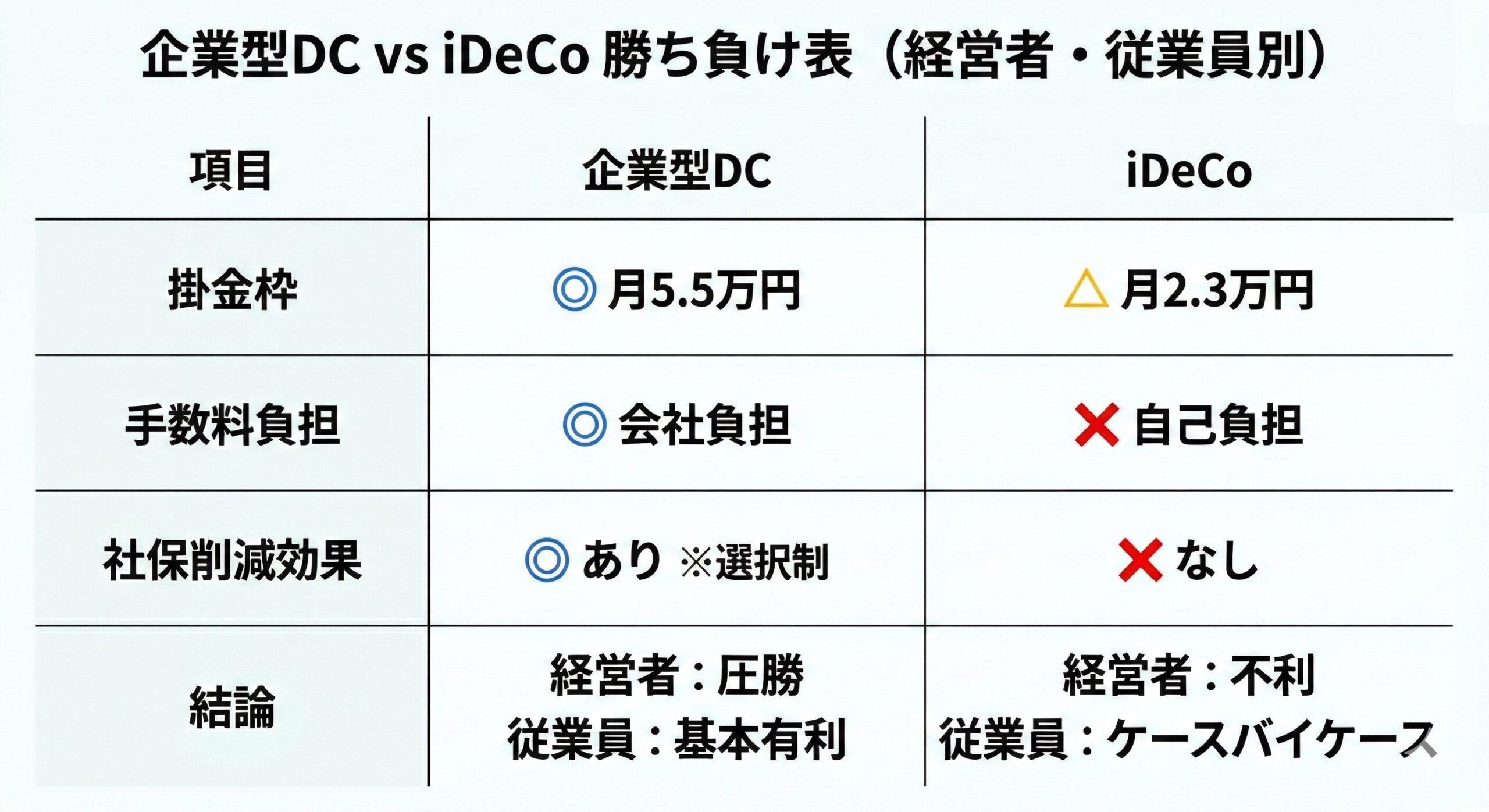

【全体像】企業型DC vs iDeCo 比較表

まずは両制度の基本的な違いを整理します。

最大のポイントは、「誰が掛金を出し」「誰が手数料を払い」「社会保険料への影響があるか」です。

以下の比較表をご覧ください。経営者にとっては企業型DCがメリットの大きい制度であることがわかります。

詳細な比較データは以下の通りです。

| 項目 | 企業型DC(選択制含む) | iDeCo(個人型) |

|---|---|---|

| 加入対象 | 制度導入企業の役員・従業員 | 原則、誰でも加入可能 |

| 掛金の拠出元 | 会社(給与天引き等の設計も可) | 個人の財布(手取り給与・口座振替) |

| 掛金の上限 (月額) | 55,000円 ※他制度なしの場合 | 23,000円(会社員・役員) ※自営業は68,000円 |

| 手数料の負担 | 会社が全額負担 | 個人が負担(加入時・毎月) |

| 所得税・住民税 | 非課税(給与扱いされない) | 所得控除(年末調整で還付) |

| 社会保険料の削減 | 効果あり(選択制の場合) | 効果なし |

| 金融機関・商品 | 会社が選定した機関・商品 | 自分で好きな機関・商品を選べる |

| 60歳未満の引き出し | 原則不可 | 原則不可 |

1. 【経営者・役員】の視点:企業型DCが「有利」な理由

中小企業のオーナー社長や役員にとって、iDeCoと企業型DCのどちらが適しているかという点については、「企業型DC」の方が有利であると言えます。

理由は大きく3つあります。

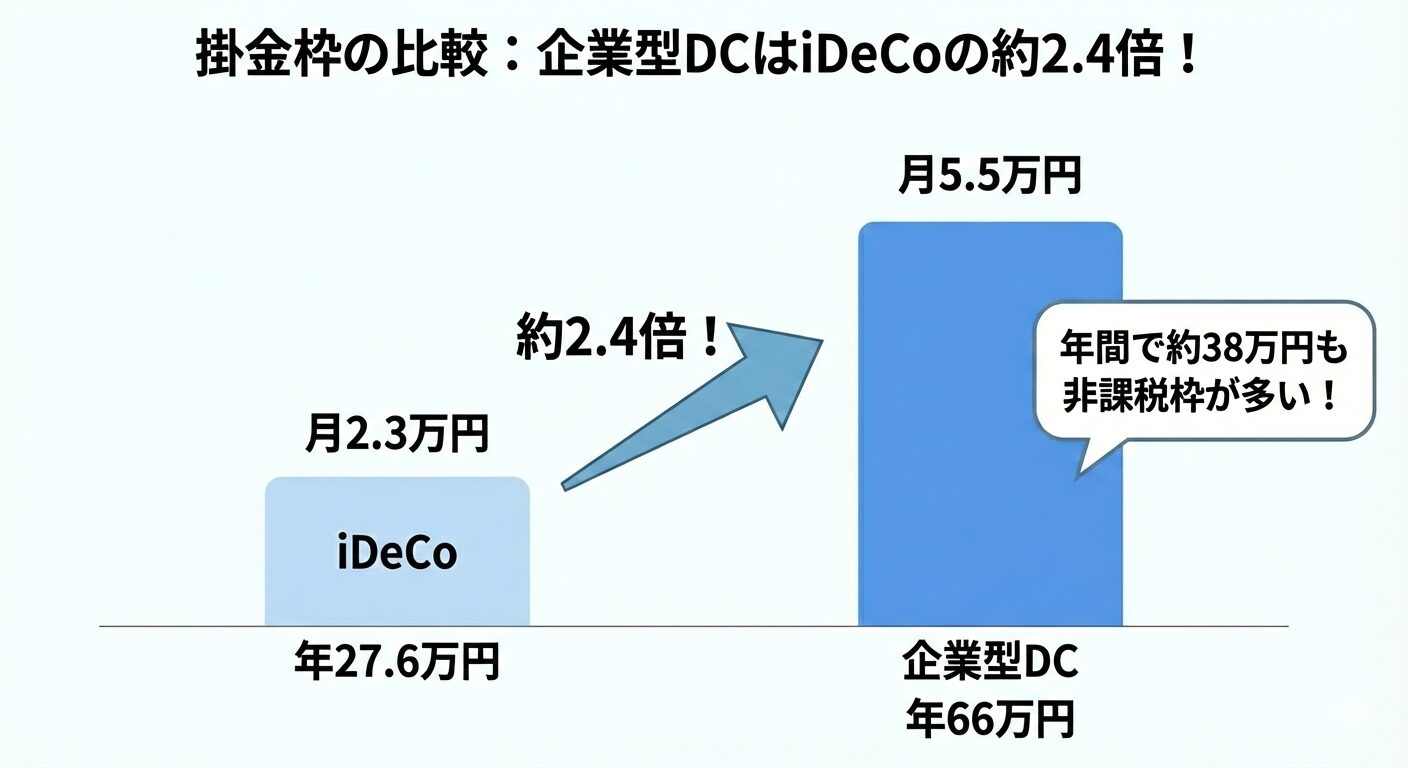

① 掛金枠が「2倍以上」違う

役員がiDeCoを利用する場合、掛金の上限は月額23,000円です。

一方、企業型DCであれば月額55,000円まで拠出可能です。

老後資金を効率よく積み立てるには、非課税枠が大きい方が有利です。

その差は以下のグラフの通りです。

② 会社の経費で個人の資産を作れる(損金算入)

企業型DCの掛金は、全額が会社の「損金(福利厚生費など)」になります。

つまり、法人税を圧縮しながら、社長個人の老後資産を会社のお金で積み立てることができます。

- ■ iDeCoの場合:

役員報酬(課税済みの個人の手取り)から支払う必要があります。所得控除のメリットはありますが、社会保険料は下がりません。 - ■ 企業型DCの場合:

役員報酬とは「別枠」で会社が拠出するため、個人の所得税・住民税がかからず、さらに社会保険料の算定基礎にも含まれません(上乗せ方式の場合)。

③ 社会保険料の適正化(選択制DCの場合)

役員報酬の一部を企業型DCの掛金に切り替える「選択制」等の設計を行うことで、等級が下がれば個人の社会保険料と、会社負担の社会保険料の両方を削減できる可能性があります。iDeCoにはこの効果はありません。

2. 【従業員】の視点:基本は企業型DC優先、ただし注意点あり

従業員(サラリーマン)の場合、基本的には「手数料無料」「社会保険料メリット」のある企業型DCが有利ですが、会社の制度内容によってはiDeCoの方が良いケースもあります。

企業型DCを選ぶべきケース(メリット)

- 1. 手数料が完全無料

iDeCoは運用中も毎月最低171円(年間約2,000円〜)の手数料が自己負担となります。

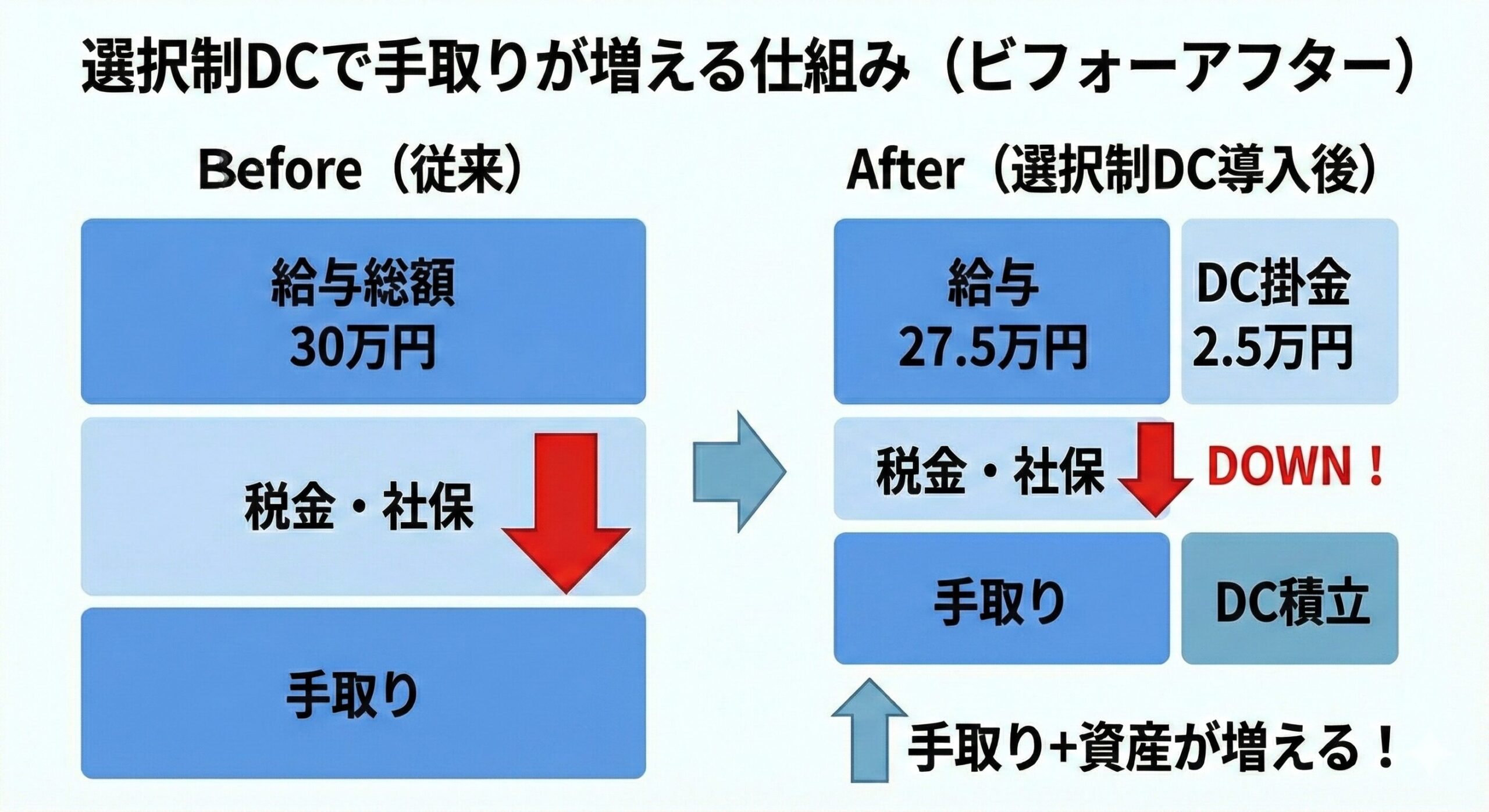

企業型DCは、口座管理手数料などのコストを全額会社が負担してくれます。長期投資において固定費ゼロは大きなメリットです。 - 2. 社会保険料が安くなる(選択制DCの場合)

会社が「選択制DC(給与切り出し型)」を導入している場合、給与の一部をDC掛金とすることで、その分が「給与ではない」扱いになります。

結果、所得税・住民税だけでなく、厚生年金・健康保険料も安くなります。

これはiDeCoにはない大きなメリットです。

▼ 給与の一部をDCにすると手取りが増える仕組み

※ただし、将来受け取る厚生年金受給額がわずかに減る点と、傷病手当金などの給付ベースが下がる点には留意が必要です(それを上回る手取り増効果があるケースが大半です)。

iDeCoを検討すべきケース(企業型DCのデメリット)

- 1. 会社の商品ラインナップが「充実していない」場合

企業型DCの弱点は「会社が契約した金融機関の商品しか選べない」ことです。

会社によっては、信託報酬(運用手数料)が高めの商品しか用意されていない場合があります。

一方、iDeCoならSBI証券や楽天証券などネット証券を選べば、低コストなファンド(eMAXIS Slimシリーズなど)で運用できます。 - 2. マッチング拠出がない場合

会社の掛金だけでは額が少ない場合、自分で上乗せする「マッチング拠出」ができれば良いですが、制度がない会社も多いです。その場合は、iDeCoとの併用を検討することになります。

3. 「併用」という選択肢(2024年12月改正対応)

これまでは「企業型DCをやっているとiDeCoに入りにくい・枠が小さい」という問題がありましたが、2022年および2024年12月の法改正により、併用が非常にやりやすくなりました。

併用の新ルール

企業型DCに加入していても、月額20,000円(または全体の枠の余り)までiDeCoに加入できます。

戦略例:

会社が出してくれる掛金(例:1万円)だけでは老後資金が足りない。

→ iDeCoで2万円を追加して、合計3万円を積み立てる。

ただし、従業員にとっては「iDeCoの手数料」がネックになります。

会社に「マッチング拠出(会社掛金に、自分の給与から上乗せする制度)」があるなら、手数料のかかるiDeCoよりもマッチング拠出を優先利用した方が合理的です(マッチング拠出も掛金全額所得控除になります)。

まとめ:あなたにとっての最適解

経営者の場合

「企業型DC」の導入を検討すべきです。

自分自身の老後資金を「月5.5万円」まで非課税・経費・社会保険料対象外で作れるスキームは稀有です。iDeCoの2.3万円枠と比較すると、税効果の面でも大きな差があります。

従業員の場合

以下の優先順位で活用しましょう。

- 企業型DC(会社掛金):会社が拠出してくれるなら、基本的に受け取ることをお勧めします。

- 選択制DC・マッチング拠出:会社に制度があれば利用する。社会保険料削減や手数料無料のメリットが大きいためです。

- iDeCo:会社に上記制度がない、または商品ラインナップが十分でない場合に、自分で証券会社を選んで加入する。

企業型DCとiDeCoは「どちらか一つ」ではなく、それぞれの立場と制度設計によって使い分ける、あるいは組み合わせるものです。まずは自社の就業規則や退職金規程を確認し、自分の会社で何が使えるかを把握することから始めましょう。